Kredyt czy wynajem? Zrozum, co bardziej opłaca się w 2026 roku, analizując koszty i styl życia.

- Różnice w kosztach między ratą kredytu a czynszem najmu maleją, a w niektórych miastach kredyt staje się opłacalniejszy w kontekście małych mieszkań.

- Stabilne stopy procentowe na poziomie 4% i wzrost wynagrodzeń poprawiły zdolność kredytową Polaków.

- Nowe programy rządowe, takie jak "Pierwsze Klucze", oferują wsparcie w zakupie nieruchomości, szczególnie z rynku wtórnego.

- Kredyt hipoteczny zapewnia stabilizację i budowanie majątku, natomiast wynajem oferuje elastyczność i mobilność.

- Wysokie ceny nieruchomości i stawki najmu utrzymują się, co wymaga precyzyjnej kalkulacji.

- Dostępne kalkulatory online pomagają w indywidualnym porównaniu opłacalności obu rozwiązań.

Kredyt czy wynajem w 2026: finansowe starcie, o którym musisz wiedzieć

Decyzja o zakupie nieruchomości na kredyt lub kontynuowaniu wynajmu to znacznie więcej niż tylko porównanie miesięcznej raty z czynszem. Moje doświadczenie pokazuje, że aby podjąć naprawdę świadomy wybór, musimy spojrzeć na pełen obraz finansowy, uwzględniając wszystkie ukryte i dodatkowe koszty, które często umykają w pierwszej analizie. To holistyczne podejście jest kluczowe w 2026 roku, gdy rynek jest tak złożony.

Rachunek zysków i strat: co tak naprawdę wliczamy w koszty?

Zarówno kredyt hipoteczny, jak i wynajem, generują koszty wykraczające daleko poza podstawową opłatę miesięczną. W mojej ocenie, ignorowanie tych dodatkowych obciążeń jest jednym z najczęstszych błędów, które prowadzą do błędnych decyzji finansowych. Przyjrzyjmy się zatem, co naprawdę wchodzi w skład tych wydatków.

Prawdziwy koszt kredytu: dlaczego rata to dopiero początek wydatków?

Kiedy myślimy o kredycie hipotecznym, w pierwszej kolejności przychodzi nam na myśl rata. Jednak rzeczywistość jest znacznie bardziej złożona. Oto lista kosztów, które należy wziąć pod uwagę:

- Odsetki: To główny składnik raty, który w długim terminie może stanowić znaczną część całkowitego kosztu kredytu.

- Prowizje i opłaty bankowe: Za udzielenie kredytu, wcześniejszą spłatę (w początkowym okresie), czy inne usługi bank może naliczyć dodatkowe opłaty.

- Ubezpieczenia: Obowiązkowe ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych, a często również ubezpieczenie na życie, które jest wymagane przez bank.

- Podatki: Podatek od czynności cywilnoprawnych (PCC) w wysokości 2% ceny nieruchomości przy zakupie z rynku wtórnego, a także coroczny podatek od nieruchomości.

- Opłaty notarialne i sądowe: Koszty związane z aktem notarialnym zakupu, wpisem do księgi wieczystej oraz ustanowieniem hipoteki.

- Koszty wyceny nieruchomości: Bank zazwyczaj wymaga operatu szacunkowego, za który płaci kredytobiorca.

- Koszty remontów i utrzymania: Własna nieruchomość to także odpowiedzialność za jej stan. Remonty, konserwacja, opłaty za media i czynsz do wspólnoty/spółdzielni to stałe wydatki.

Ukryte koszty najmu: czy na pewno płacisz tylko czynsz?

Wynajem z pozoru wydaje się prostszy, jeśli chodzi o koszty, ale i tutaj czyhają pułapki. Czynsz dla właściciela to tylko część wydatków, które ponosi najemca:

- Kaucja: Zazwyczaj równowartość jednego lub dwóch czynszów, która jest zamrażana na czas trwania umowy.

- Opłaty administracyjne (czynsz do spółdzielni/wspólnoty): Często płacone przez najemcę, obejmujące zaliczki na ogrzewanie, wodę, wywóz śmieci, fundusz remontowy budynku.

- Media: Rachunki za prąd, gaz, internet, telewizję te opłaty są zazwyczaj po stronie najemcy.

- Koszty drobnych napraw czy wyposażenia: Chociaż za poważne usterki odpowiada właściciel, drobne naprawy czy zakup brakującego wyposażenia mogą obciążyć budżet najemcy.

- Wzrost czynszu: Właściciel ma prawo podnosić czynsz, co może wpływać na stabilność Twojego budżetu w dłuższej perspektywie.

Stabilność czy swoboda: jaki styl życia pasuje do twoich planów?

Poza czystą kalkulacją finansową, równie ważne, a moim zdaniem często ważniejsze, są aspekty niefinansowe. Decyzja między kredytem a wynajmem to w gruncie rzeczy wybór pewnego stylu życia, który powinien być zgodny z Twoimi długoterminowymi planami, priorytetami i wartościami. Chodzi o stabilność kontra elastyczność co jest dla Ciebie cenniejsze?

Argument za kredytem: dlaczego "własne cztery kąty" to więcej niż slogan?

Posiadanie własnego mieszkania to dla wielu osób spełnienie marzeń i symbol stabilności. To nie tylko inwestycja finansowa, ale przede wszystkim poczucie bezpieczeństwa i przynależności. Kiedy spłacasz kredyt, płacisz na swoje, budując kapitał, który w przyszłości może stanowić zabezpieczenie dla Ciebie i Twojej rodziny. Masz pełną swobodę w aranżacji i personalizacji przestrzeni możesz malować ściany, zmieniać układ pomieszczeń czy przeprowadzać remonty bez pytania nikogo o zgodę. To poczucie zakorzenienia i możliwość stworzenia prawdziwego domu, który jest tylko Twój, jest dla wielu bezcenne.

Siła wynajmu: kiedy mobilność i elastyczność są cenniejsze niż akt własności?

Z drugiej strony, wynajem oferuje niezaprzeczalne korzyści w postaci elastyczności i mobilności. Brak długoterminowego zobowiązania pozwala na łatwą zmianę miejsca zamieszkania, co jest idealne dla osób, których kariera wymaga częstych przeprowadzek, lub tych, którzy po prostu cenią sobie możliwość eksplorowania nowych miast i regionów. Wynajmując, nie musisz martwić się o duże naprawy czy konserwację to odpowiedzialność właściciela. Ponadto, początkowe koszty wejścia są znacznie niższe niż przy zakupie, co pozwala na zachowanie większej płynności finansowej i inwestowanie oszczędności w inne aktywa.

Mapa twoich potrzeb: 5 kluczowych pytań, które musisz sobie zadać przed podjęciem decyzji.

Aby ułatwić Ci podjęcie decyzji, przygotowałam listę pytań, które pomogą Ci ocenić, która opcja jest dla Ciebie najlepsza:

- Jakie są moje plany na przyszłość? Czy planuję pozostać w tej samej lokalizacji przez co najmniej 5-10 lat, czy raczej przewiduję zmiany w życiu zawodowym lub osobistym, które mogą wymagać przeprowadzki?

- Jak stabilna jest moja sytuacja zawodowa i finansowa? Czy mam stałe, pewne źródło dochodu, które pozwoli mi na regularną spłatę kredytu przez wiele lat, czy wolę unikać długoterminowych zobowiązań?

- Jaka jest moja tolerancja na ryzyko? Czy jestem gotowy na wahania stóp procentowych, zmiany na rynku nieruchomości i odpowiedzialność za utrzymanie własnego majątku, czy wolę minimalizować ryzyko?

- Jak ważna jest dla mnie mobilność i elastyczność? Czy cenię sobie możliwość szybkiej zmiany miejsca zamieszkania i brak konieczności angażowania się w remonty, czy raczej pragnę stabilizacji i poczucia "własnego kąta"?

- Czy jestem gotowy na koszty i obowiązki związane z utrzymaniem nieruchomości? Posiadanie domu to nie tylko przyjemności, ale i obowiązki od drobnych napraw po większe remonty. Czy mam na to czas, energię i środki finansowe?

Rynek w 2026: jak obecne warunki w Polsce wpływają na twój wybór?

Kontekst rynkowy w Polsce w lutym 2026 roku jest niezwykle istotny dla każdej decyzji dotyczącej nieruchomości. Stopy procentowe, ceny mieszkań, stawki czynszu oraz dostępne programy rządowe wszystko to ma bezpośredni wpływ na opłacalność kredytu i wynajmu. Przyjrzyjmy się aktualnej sytuacji.

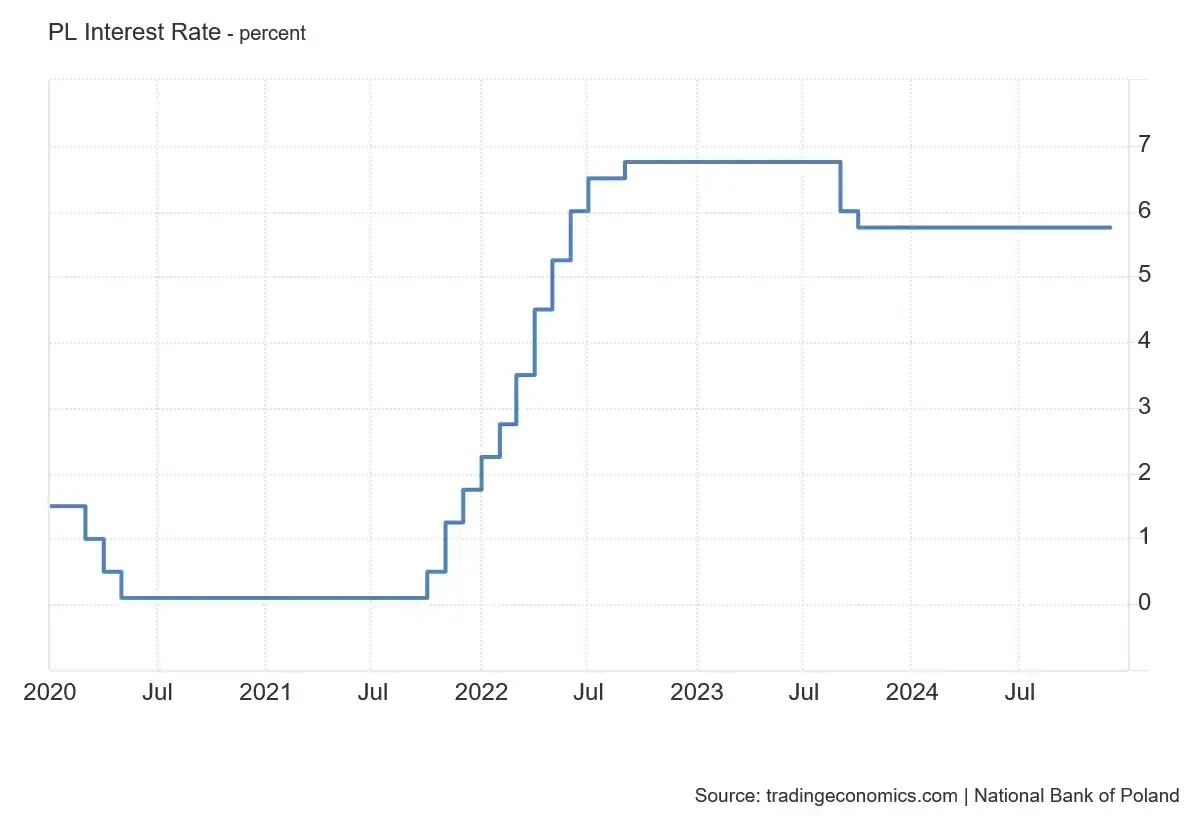

Stopy procentowe na poziomie 4%: co to oznacza dla twojej raty i zdolności kredytowej?

Od grudnia 2025 roku stopy procentowe w Polsce utrzymują się na stabilnym poziomie 4%. To bardzo dobra wiadomość dla potencjalnych kredytobiorców. Obniżki stóp procentowych, które miały miejsce w 2025 roku, w połączeniu z dynamicznym wzrostem wynagrodzeń, znacząco poprawiły zdolność kredytową Polaków. Widzę to wyraźnie w analizach, które przeprowadzam. Przykładowo, rodzina 2+2 z łącznym dochodem 8 000 zł netto może obecnie liczyć na kredyt w wysokości około 436 tys. zł, co jeszcze niedawno było poza zasięgiem wielu gospodarstw domowych.

Ceny mieszkań kontra stawki czynszu: gdzie opłacalność przechyla się na stronę zakupu?

Ceny nieruchomości w największych miastach Polski, mimo pewnej stabilizacji, nadal utrzymują się na wysokim poziomie. W lutym 2026 roku średnia cena za metr kwadratowy w Warszawie wynosi około 18 482 zł. Stawki najmu również są wysokie i stabilne, głównie z powodu niewystarczającej podaży mieszkań w atrakcyjnych lokalizacjach. Co ciekawe, obserwujemy, że różnice między ratą kredytu a czynszem najmu maleją. W miastach takich jak Poznań i Łódź, w przypadku małych mieszkań, kredyt staje się już bardziej opłacalny. Natomiast w Krakowie czy Gdańsku najem wciąż może być korzystniejszy finansowo w krótkim terminie. W Warszawie, dla przykładu, w styczniu 2026 roku różnica między ratą kredytu za kawalerkę a czynszem wynosiła około 376-390 zł na korzyść najmu, podczas gdy jeszcze w czerwcu 2024 roku było to ponad 1000 zł. To pokazuje, jak szybko zmienia się dynamika rynku.

Rządowe wsparcie w 2026: czy program "Pierwsze Klucze" jest szansą dla ciebie?

W 2026 roku rząd kontynuuje wspieranie rynku mieszkaniowego, choć z nowymi programami. Program "Bezpieczny Kredyt 2%" nie jest już kontynuowany, co jest istotną zmianą. Obecnie największe nadzieje wiąże się z programem "Pierwsze Klucze", który jest częścią nowej strategii "Klucz do Mieszkania". Ten program ma koncentrować się na wsparciu zakupu nieruchomości, głównie z rynku wtórnego, poprzez dopłaty do 120 pierwszych rat kredytu oraz gwarancje wkładu własnego dla osób, które wcześniej nie posiadały nieruchomości. Ponadto, nadal działają inne formy wsparcia, takie jak "Mieszkanie na Start" (oferujące dopłaty do czynszu w najmie) oraz "Rodzinny Kredyt Mieszkaniowy" (zapewniający gwarancje wkładu własnego, co ułatwia dostęp do kredytu osobom bez pełnych oszczędności). Te programy mogą znacząco zmienić Twoją zdolność do zakupu nieruchomości.

Matematyka w praktyce: kiedy rata kredytu staje się tańsza od wynajmu?

Teoria to jedno, ale prawdziwe zrozumienie opłacalności kredytu lub wynajmu przychodzi dopiero z konkretnymi liczbami. Moim zdaniem, kluczowe jest przeprowadzenie własnej, szczegółowej kalkulacji, która uwzględni wszystkie Twoje indywidualne parametry. Poniżej przedstawiam przykład, który pomoże Ci zobaczyć, jak złożona jest ta kwestia.

Analiza przypadku: porównanie kosztów dla 50-metrowego mieszkania w dużym mieście.

Przyjmijmy hipotetyczny scenariusz dla mieszkania o powierzchni 50m² w Warszawie, gdzie średnia cena za m² wynosi około 18 482 zł (luty 2026). Całkowita cena zakupu to zatem około 924 100 zł. Załóżmy, że potrzebujemy kredytu na 80% wartości, czyli około 739 280 zł, na 30 lat, przy stopie procentowej 4%.

| Kategoria kosztów | Kredyt Hipoteczny (miesięcznie) | Wynajem (miesięcznie) |

|---|---|---|

| Rata kredytu / Czynsz najmu (dla właściciela) | ok. 3500 zł | ok. 3300 zł |

| Ubezpieczenia (na życie, nieruchomość) | ok. 150 zł | 0 zł |

| Podatek od nieruchomości (miesięcznie) | ok. 10 zł | 0 zł |

| Opłaty administracyjne (czynsz do wspólnoty/spółdzielni) | ok. 600 zł | ok. 600 zł |

| Media (prąd, gaz, woda, internet - nadwyżki ponad zaliczki) | ok. 300 zł | ok. 400 zł |

| Fundusz remontowy (odkładane na przyszłe naprawy) | ok. 100 zł | 0 zł |

| Suma miesięcznych kosztów | ok. 4660 zł | ok. 4300 zł |

Jak widać, w tym konkretnym przypadku, wynajem może być nadal nieco tańszy w ujęciu miesięcznym. Jednak ta kalkulacja nie uwzględnia budowania kapitału w przypadku kredytu ani potencjalnego wzrostu wartości nieruchomości, co w długim terminie przechyla szalę na korzyść zakupu. To pokazuje, że sama rata czy czynsz to dopiero początek analizy.

Kalkulator opłacalności: jak samodzielnie sprawdzić, co bardziej się opłaca w twojej sytuacji?

Internet oferuje wiele użytecznych narzędzi, które mogą pomóc w indywidualnym porównaniu opłacalności zakupu i najmu. Gorąco zachęcam do skorzystania z nich! Dobre kalkulatory uwzględniają szereg zmiennych, takich jak okres kredytowania, inflacja, prognozowany wzrost wartości nieruchomości, koszty posiadania (podatki, remonty) oraz koszty alternatywne (co mógłbyś zrobić z wkładem własnym, gdybyś go nie wydał na zakup). Wprowadzenie własnych danych pozwoli Ci uzyskać najbardziej precyzyjny obraz Twojej sytuacji.

Wpływ wkładu własnego: jak jego wysokość zmienia całą kalkulację?

Wkład własny to jeden z najważniejszych czynników wpływających na opłacalność kredytu hipotecznego. Im wyższy wkład własny, tym mniejsza kwota kredytu, a co za tym idzie niższa rata i niższe całkowite koszty odsetek. Wyższy wkład własny często przekłada się również na lepsze warunki kredytowania oferowane przez banki, takie jak niższe marże czy brak konieczności ubezpieczenia niskiego wkładu. Moim zdaniem, zgromadzenie jak największego wkładu własnego to jedna z najlepszych strategii dla każdego, kto myśli o zakupie nieruchomości na kredyt.

Największe mity i pułapki finansowe: czego unikać, decydując o swojej przyszłości?

Wokół tematu kredytu i wynajmu narosło wiele mitów, które mogą prowadzić do błędnych decyzji. Jako ekspertka, często spotykam się z uproszczeniami, które nie oddają pełnego obrazu. Czas rozprawić się z najpopularniejszymi z nich i wskazać na potencjalne pułapki finansowe.

Mit nr 1: "Wynajem to wyrzucanie pieniędzy w błoto" czy na pewno?

To jeden z najczęściej powtarzanych mitów. Owszem, pieniądze wydane na czynsz nie wracają do nas w postaci kapitału, ale wynajem oferuje coś innego elastyczność i swobodę. Pieniądze, które nie zostały przeznaczone na wkład własny, koszty zakupu czy remonty, można zainwestować w inne aktywa, które również mogą generować zyski. W krótkim terminie, wynajem bardzo często jest korzystniejszy finansowo, ponieważ nie wiąże się z tak dużymi początkowymi wydatkami i ryzykiem rynkowym. Nie jest to więc "wyrzucanie pieniędzy", a raczej płacenie za usługę, która daje nam inne korzyści.

Mit nr 2: "Nieruchomość to zawsze pewna inwestycja" jakie jest ryzyko?

Chociaż nieruchomości historycznie uchodzą za bezpieczną inwestycję, to przekonanie o ich "niezawodności" jest mitem. Rynek nieruchomości, jak każdy inny, podlega cyklom koniunkturalnym. Ceny mogą spadać, a wartość Twojej nieruchomości może być niższa niż cena zakupu. Do tego dochodzą ryzyka związane z kosztami utrzymania (wzrost czynszu do wspólnoty, drożejące media), ryzyko wzrostu stóp procentowych, które podnosi ratę kredytu, czy trudności w sprzedaży nieruchomości w niekorzystnym momencie. Inwestycje w nieruchomości, choć często opłacalne, zawsze wiążą się z ryzykiem i wymagają świadomej oceny.

Mit nr 3: "Bez wysokiej zdolności i wkładu własnego nie mam szans na kredyt" jak programy rządowe zmieniają zasady gry?

To przekonanie było prawdziwe jeszcze kilka lat temu, ale obecne programy rządowe znacząco zmieniają zasady gry. Dzięki inicjatywom takim jak "Pierwsze Klucze" czy "Rodzinny Kredyt Mieszkaniowy", osoby z niższą zdolnością kredytową lub bez pełnego wkładu własnego mają realne szanse na uzyskanie finansowania. Program "Pierwsze Klucze" oferuje dopłaty do rat i gwarancje wkładu własnego, co obniża barierę wejścia. "Rodzinny Kredyt Mieszkaniowy" również zapewnia gwarancje, umożliwiając zakup nieruchomości bez konieczności posiadania 20% wkładu własnego. To pokazuje, że rynek staje się bardziej dostępny, a brak pełnych oszczędności nie zawsze jest przeszkodą nie do pokonania.

Ostateczna decyzja: jak podjąć świadomy wybór bez żalu?

Podjęcie decyzji między kredytem a wynajmem to proces, który wymaga czasu, analizy i przede wszystkim szczerej oceny własnej sytuacji. Nie ma jednej uniwersalnej odpowiedzi, która pasowałaby do każdego. Moim celem jest dostarczenie Ci narzędzi i perspektywy, abyś mógł podjąć decyzję, której nie będziesz żałować.

Krok 1: chłodna ocena twojej sytuacji finansowej i życiowej.

Zacznij od realistycznego spojrzenia na swoje finanse. Dokładnie przeanalizuj swoje dochody, wydatki, oszczędności i stabilność zatrudnienia. Czy Twoja praca jest pewna? Czy masz poduszkę finansową na wypadek nieprzewidzianych sytuacji? Równie ważne są Twoje plany życiowe czy planujesz założyć rodzinę, zmienić pracę, przeprowadzić się do innego miasta? Odpowiedzi na te pytania są fundamentem każdej dobrej decyzji finansowej.

Krok 2: zdefiniowanie horyzontu czasowego na jak długo planujesz zostać w jednym miejscu?

Długość planowanego pobytu w danej lokalizacji jest absolutnie kluczowym czynnikiem. W krótkim horyzoncie czasowym (np. do 5 lat) wynajem jest zazwyczaj bardziej opłacalny i zapewnia większą elastyczność. Unikasz kosztów transakcyjnych związanych z zakupem i sprzedażą nieruchomości, które mogą pochłonąć znaczną część zysków. Natomiast w długim terminie (powyżej 10 lat) kredyt hipoteczny zaczyna dominować pod względem finansowym, pozwalając na budowanie majątku i uniezależnienie się od wahań czynszów.

Przeczytaj również: Najem a Wynajem: Klucz do precyzji w umowach nieruchomości

Wnioski: dlaczego nie ma jednej dobrej odpowiedzi, ale jest jedna dobra decyzja twoja.

Jak widzisz, nie ma jednej "lepszej" opcji. Zarówno kredyt, jak i wynajem, mają swoje silne strony i potencjalne pułapki. Kluczem do sukcesu jest indywidualne dopasowanie decyzji do Twojej unikalnej sytuacji, preferencji i celów życiowych. Zachęcam Cię do przemyślenia wszystkich przedstawionych argumentów, skorzystania z dostępnych kalkulatorów i, jeśli to konieczne, konsultacji z doradcą finansowym. Pamiętaj, że to Twoja przyszłość i Twoja decyzja podejmij ją świadomie i bez żalu.