W 2026 roku zasady opodatkowania najmu prywatnego w Polsce pozostają kluczowym tematem dla właścicieli nieruchomości. Ten artykuł szczegółowo omówi obowiązujące stawki, progi podatkowe, terminy płatności oraz obowiązki związane z rozliczaniem ryczałtu ewidencjonowanego, aby pomóc Państwu w prawidłowym wypełnieniu zobowiązań podatkowych i uniknięciu nieporozumień z urzędem skarbowym.

Ryczałt od najmu w 2026 kluczowe zasady opodatkowania dla właścicieli nieruchomości

- Jedyną formą opodatkowania najmu prywatnego w 2026 roku jest ryczałt ewidencjonowany.

- Obowiązują dwie stawki: 8,5% dla przychodów do 100 000 zł i 12,5% od nadwyżki powyżej tej kwoty.

- Podstawą opodatkowania jest przychód (czynsz), bez możliwości odliczania kosztów uzyskania przychodu.

- Opłaty za media i inne opłaty eksploatacyjne nie stanowią przychodu, jeśli zgodnie z umową obciążają najemcę.

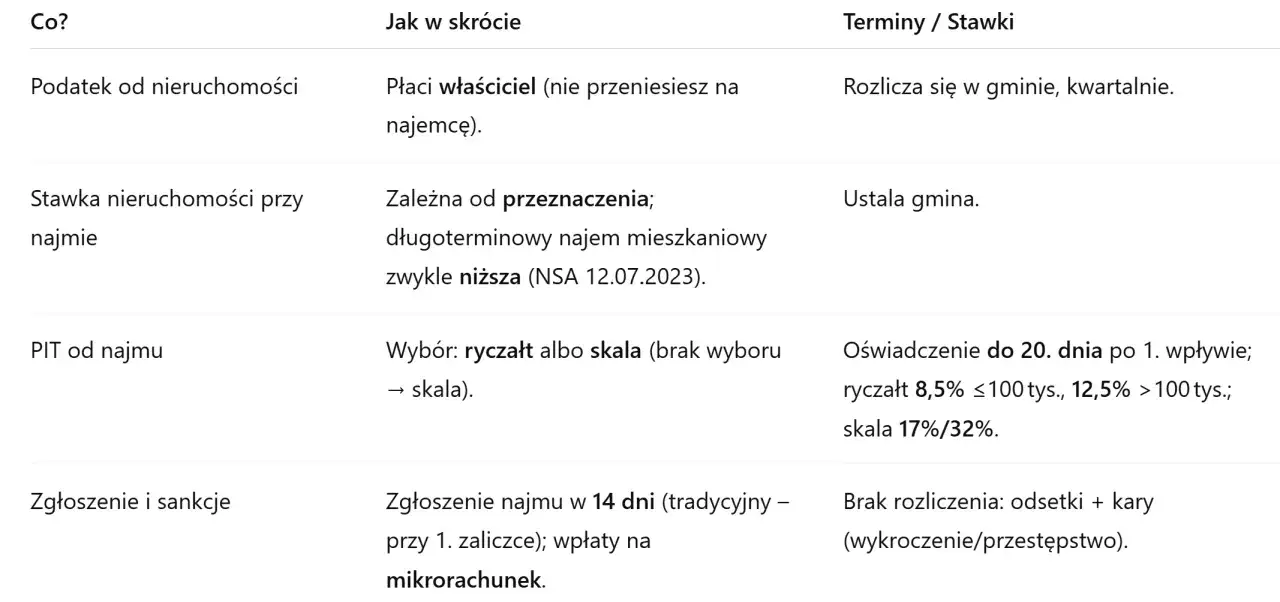

- Podatek należy wpłacać miesięcznie do 20. dnia miesiąca następującego po uzyskaniu przychodu, a roczne rozliczenie następuje na deklaracji PIT-28 do 30 kwietnia.

- Istnieją jasne kryteria odróżniające najem prywatny od działalności gospodarczej, które wpływają na formę opodatkowania.

Od 2023 roku ryczałt ewidencjonowany jest jedyną obligatoryjną formą opodatkowania najmu prywatnego w Polsce, co oznacza, że właściciele nieruchomości realizujący najem poza działalnością gospodarczą nie mają już możliwości wyboru opodatkowania na zasadach ogólnych. Ta zmiana znacząco upraszcza system, ale jednocześnie wymaga od wynajmujących ścisłego przestrzegania zasad ryczałtu.

W kontekście ryczałtu, przychodem jest otrzymana kwota czynszu. Należy pamiętać, że przy tej formie opodatkowania nie można odliczać żadnych kosztów uzyskania przychodu, takich jak wydatki na remonty, amortyzację nieruchomości czy odsetki od kredytu hipotecznego. Nie ma tu również zastosowania kwota wolna od podatku. Kluczową kwestią są opłaty eksploatacyjne, takie jak rachunki za media (prąd, gaz, woda), opłaty za internet czy czynsz administracyjny. Jeśli umowa najmu jasno określa, że obowiązek ich ponoszenia ciąży na najemcy, a wynajmujący jedynie je refakturuje lub najemca opłaca je bezpośrednio, to opłaty te nie stanowią przychodu do opodatkowania dla wynajmującego. Jest to niezwykle ważny aspekt, który pozwala uniknąć niepotrzebnego zawyżania podstawy opodatkowania.

Ile podatku zapłacisz? Stawki i progi w praktyce

Zrozumienie stawek i progów podatkowych jest fundamentalne dla każdego wynajmującego, aby prawidłowo obliczyć należny podatek i uniknąć błędów w rozliczeniach. System ryczałtowy dla najmu prywatnego opiera się na dwóch stawkach, które zależą od wysokości osiągniętego przychodu.

Stawka 8,5% podstawowy próg

Podstawową stawką ryczałtu od przychodów z najmu jest 8,5%. Obowiązuje ona dla sumy rocznych przychodów z najmu, które nie przekraczają kwoty 100 000 zł. Oznacza to, że każdy przychód uzyskany do tego limitu jest opodatkowany właśnie tą stawką.

Stawka 12,5% po przekroczeniu limitu

W momencie, gdy roczne przychody z najmu przekroczą 100 000 zł, nadwyżka ponad tę kwotę jest opodatkowana wyższą stawką, wynoszącą 12,5%. Ważne jest, aby pamiętać, że limit 100 000 zł dotyczy sumy przychodów ze wszystkich wynajmowanych nieruchomości w danym roku podatkowym, a nie każdej nieruchomości z osobna. To oznacza, że jeśli wynajmujesz kilka mieszkań, ich przychody sumują się do jednego progu.

Praktyczne przykłady obliczenia podatku

Aby lepiej zrozumieć, jak działają stawki i progi, przyjrzyjmy się kilku praktycznym przykładom obliczeń miesięcznego i rocznego podatku.

-

Przykład 1: Czynsz 2500 zł miesięcznie.

- Miesięczny przychód: 2500 zł

- Roczny przychód: 2500 zł * 12 = 30 000 zł

- Ponieważ roczny przychód (30 000 zł) nie przekracza 100 000 zł, stosujemy stawkę 8,5%.

- Miesięczny podatek: 2500 zł * 8,5% = 212,50 zł

- Roczny podatek: 30 000 zł * 8,5% = 2550 zł

-

Przykład 2: Czynsz 4000 zł miesięcznie.

- Miesięczny przychód: 4000 zł

- Roczny przychód: 4000 zł * 12 = 48 000 zł

- Również w tym przypadku roczny przychód (48 000 zł) nie przekracza 100 000 zł, więc stosujemy stawkę 8,5%.

- Miesięczny podatek: 4000 zł * 8,5% = 340 zł

- Roczny podatek: 48 000 zł * 8,5% = 4080 zł

-

Przykład 3: Czynsz 9000 zł miesięcznie.

- Miesięczny przychód: 9000 zł

- Roczny przychód: 9000 zł * 12 = 108 000 zł

- W tym przykładzie roczny przychód (108 000 zł) przekracza 100 000 zł.

- Przychód do 100 000 zł opodatkowany stawką 8,5%: 100 000 zł * 8,5% = 8500 zł

- Nadwyżka ponad 100 000 zł (108 000 zł - 100 000 zł = 8000 zł) opodatkowana stawką 12,5%: 8000 zł * 12,5% = 1000 zł

- Całkowity roczny podatek: 8500 zł + 1000 zł = 9500 zł

- Aby obliczyć miesięczny podatek, musimy zidentyfikować miesiąc przekroczenia progu: 100 000 zł / 9000 zł/miesiąc = ok. 11,11 miesiąca. Oznacza to, że przez pierwsze 11 miesięcy płacimy 8,5%, a w 12. miesiącu część przychodu będzie już opodatkowana stawką 12,5%.

- Podatek za miesiące 1-11: 9000 zł * 8,5% = 765 zł

- Przychód po 11 miesiącach: 9000 zł * 11 = 99 000 zł

- Pozostało do limitu 100 000 zł: 100 000 zł - 99 000 zł = 1000 zł

- W 12. miesiącu:

- 1000 zł opodatkowane stawką 8,5%: 1000 zł * 8,5% = 85 zł

- Pozostała część czynszu z 12. miesiąca (9000 zł - 1000 zł = 8000 zł) opodatkowana stawką 12,5%: 8000 zł * 12,5% = 1000 zł

- Podatek za 12. miesiąc: 85 zł + 1000 zł = 1085 zł

Małżonkowie a limit przychodów

Warto również wspomnieć o korzystnej zasadzie dla małżonków posiadających wspólność majątkową. Mogą oni skorzystać z podwójnego limitu, czyli 200 000 zł dla stawki 8,5%, pod warunkiem złożenia odpowiedniego oświadczenia do urzędu skarbowego o opodatkowaniu całości przychodów przez jednego z nich. To rozwiązanie może być szczególnie opłacalne dla par, których łączne przychody z najmu przekraczają 100 000 zł, ale nie przekraczają 200 000 zł.

Jak prawidłowo rozliczyć najem? Przewodnik krok po kroku

Prawidłowe rozliczenie podatku od najmu wymaga znajomości procedur i terminów. Poniżej przedstawiam przewodnik krok po kroku, który pomoże Państwu w wypełnieniu tych obowiązków.

Zgłoszenie najmu

W przypadku standardowego najmu prywatnego, realizowanego poza działalnością gospodarczą, nie ma obowiązku formalnego zgłaszania jego rozpoczęcia do urzędu skarbowego. Wybór ryczałtowej formy opodatkowania następuje automatycznie wraz z dokonaniem pierwszej wpłaty podatku. Jest to istotne uproszczenie, które odróżnia najem prywatny od innych form działalności. Należy jednak pamiętać, że pewne wyjątki mogą dotyczyć specyficznych rodzajów najmu, takich jak najem okazjonalny, gdzie wymagane są dodatkowe formalności.Terminy płatności ryczałtu

Ryczałt od przychodów z najmu należy wpłacać miesięcznie do 20. dnia miesiąca następującego po miesiącu, w którym uzyskany został przychód. Przykładowo, podatek za przychód uzyskany w styczniu należy wpłacić do 20 lutego. Istnieje również możliwość rozliczania kwartalnego, ale jest ona dostępna tylko dla podatników, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro. Jeśli spełniają Państwo ten warunek, mogą Państwo wpłacać podatek kwartalnie, również do 20. dnia miesiąca następującego po danym kwartale.

Sposób płatności

Płatności podatku dokonuje się za pośrednictwem indywidualnego mikrorachunku podatkowego. Każdy podatnik posiada swój unikalny numer mikrorachunku, który można wygenerować na stronie internetowej Ministerstwa Finansów lub uzyskać w dowolnym urzędzie skarbowym. Płatność odbywa się przelewem bankowym na ten właśnie mikrorachunek, z odpowiednim tytułem płatności (np. "ryczałt od najmu").

Roczne rozliczenie PIT-28

Niezależnie od tego, czy podatek był wpłacany miesięcznie czy kwartalnie, przychody z najmu prywatnego należy rozliczyć rocznie na deklaracji PIT-28. Termin na złożenie deklaracji PIT-28 za rok podatkowy 2025 upływa 30 kwietnia 2026 roku. Warto zaznaczyć, że jest to termin ostateczny, a jego przekroczenie może skutkować konsekwencjami ze strony urzędu skarbowego.

Najem prywatny czy działalność gospodarcza? Gdzie leży granica

Rozróżnienie między najmem prywatnym a najmem w ramach działalności gospodarczej jest kluczowe, ponieważ wpływa na formę opodatkowania i związane z nią obowiązki. Granica ta bywa płynna, ale istnieją pewne kryteria, które pomagają ją określić.

Kryteria rozróżnienia

Głównym kryterium odróżniającym najem prywatny od działalności gospodarczej jest jego "zorganizowany i ciągły charakter". Najem prywatny zazwyczaj ma charakter pasywny, co oznacza, że właściciel ogranicza się do pobierania czynszu i podstawowych czynności związanych z utrzymaniem nieruchomości. Natomiast działalność gospodarcza charakteryzuje się aktywnym, profesjonalnym i powtarzalnym działaniem, mającym na celu osiąganie zysku. Sygnałami, które mogą wskazywać na prowadzenie działalności gospodarczej, są m.in.: wynajem wielu nieruchomości (szczególnie jeśli wymaga to aktywnego zarządzania), aktywne pozyskiwanie klientów (np. poprzez profesjonalne kampanie marketingowe), świadczenie dodatkowych usług (np. sprzątanie, wymiana pościeli), czy też najem krótkoterminowy (np. na doby), który z natury ma charakter zorganizowany i ciągły.

Konsekwencje dla opodatkowania

Jeśli wynajem zostanie zakwalifikowany jako działalność gospodarcza, zmieniają się zasady opodatkowania. W ramach działalności gospodarczej możliwe jest rozliczanie na zasadach ogólnych (skala podatkowa) lub podatkiem liniowym. Co istotne, te formy pozwalają na odliczanie kosztów uzyskania przychodu, co może być korzystne przy dużych wydatkach (np. na remonty, wyposażenie, amortyzację). Należy jednak pamiętać, że prowadzenie działalności gospodarczej wiąże się z innymi obowiązkami, takimi jak konieczność rejestracji firmy, prowadzenie księgowości, a także opłacanie składek ZUS. Z tego powodu, nie zawsze jest to bardziej opłacalne niż ryczałt od najmu prywatnego, zwłaszcza dla osób, które nie ponoszą wysokich kosztów.

Najczęstsze błędy i pułapki: Jak uniknąć problemów z urzędem

Nawet najlepiej poinformowani wynajmujący mogą popełniać błędy, które prowadzą do problemów z urzędem skarbowym. Świadomość potencjalnych pułapek jest kluczowa dla uniknięcia nieprzyjemnych konsekwencji.

Konsekwencje unikania płacenia podatku

Unikanie płacenia podatku od najmu to poważne naruszenie przepisów skarbowych, które wiąże się z szeregiem negatywnych konsekwencji. W przypadku wykrycia nieprawidłowości, wynajmujący będzie musiał zapłacić zaległy podatek wraz z odsetkami za zwłokę. Dodatkowo, organy skarbowe mogą nałożyć kary finansowe, których wysokość zależy od skali uchybienia oraz od tego, czy działanie było celowe, czy też wynikało z zaniedbania. W skrajnych przypadkach, uporczywe uchylanie się od opodatkowania może być traktowane jako przestępstwo skarbowe.

Przeczytaj również: Ryczałt od najmu online: jak zapłacić? Mikrorachunek, PPE

Czynny żal sposób na uniknięcie kary

Na szczęście istnieje mechanizm, który pozwala uniknąć kary za nieuregulowane zobowiązania podatkowe jest nim tzw. "czynny żal". Jest to pisemne oświadczenie złożone do urzędu skarbowego, w którym podatnik dobrowolnie informuje o popełnionym czynie zabronionym (np. niezapłaceniu podatku) i wyraża skruchę. Aby czynny żal był skuteczny, musi zostać złożony zanim urząd skarbowy sam rozpocznie postępowanie w sprawie danego uchybienia. Dodatkowo, wraz z czynnym żalem należy uregulować zaległy podatek wraz z odsetkami. Jest to skuteczna metoda na uniknięcie kar, ale wymaga szybkiej reakcji i pełnej transparentności wobec fiskusa.