Jako właściciel nieruchomości z pewnością zastanawiasz się, jakie obowiązki podatkowe wiążą się z jej wynajmem. Ten artykuł to kompleksowy przewodnik, który przeprowadzi Cię przez meandry polskiego systemu podatkowego w kontekście najmu mieszkania, odpowiadając na kluczowe pytania dotyczące ryczałtu, stawek i terminów rozliczeń. Zrozumienie tych zasad jest absolutnie kluczowe dla każdego, kto chce czerpać zyski z wynajmu, unikając jednocześnie nieprzyjemnych konsekwencji prawnych i finansowych.

Podatek od najmu mieszkania w Polsce ryczałt ewidencjonowany jest obowiązkowy

- Od przychodów z wynajmu mieszkania w Polsce należy obowiązkowo zapłacić podatek dochodowy.

- Jedyną formą opodatkowania dla najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, obowiązujący od 2023 roku.

- Stawki ryczałtu to 8,5% (do 100 000 zł przychodu rocznie) i 12,5% (od nadwyżki ponad 100 000 zł).

- Dla małżonków ze wspólnością majątkową limit 8,5% wynosi łącznie 200 000 zł.

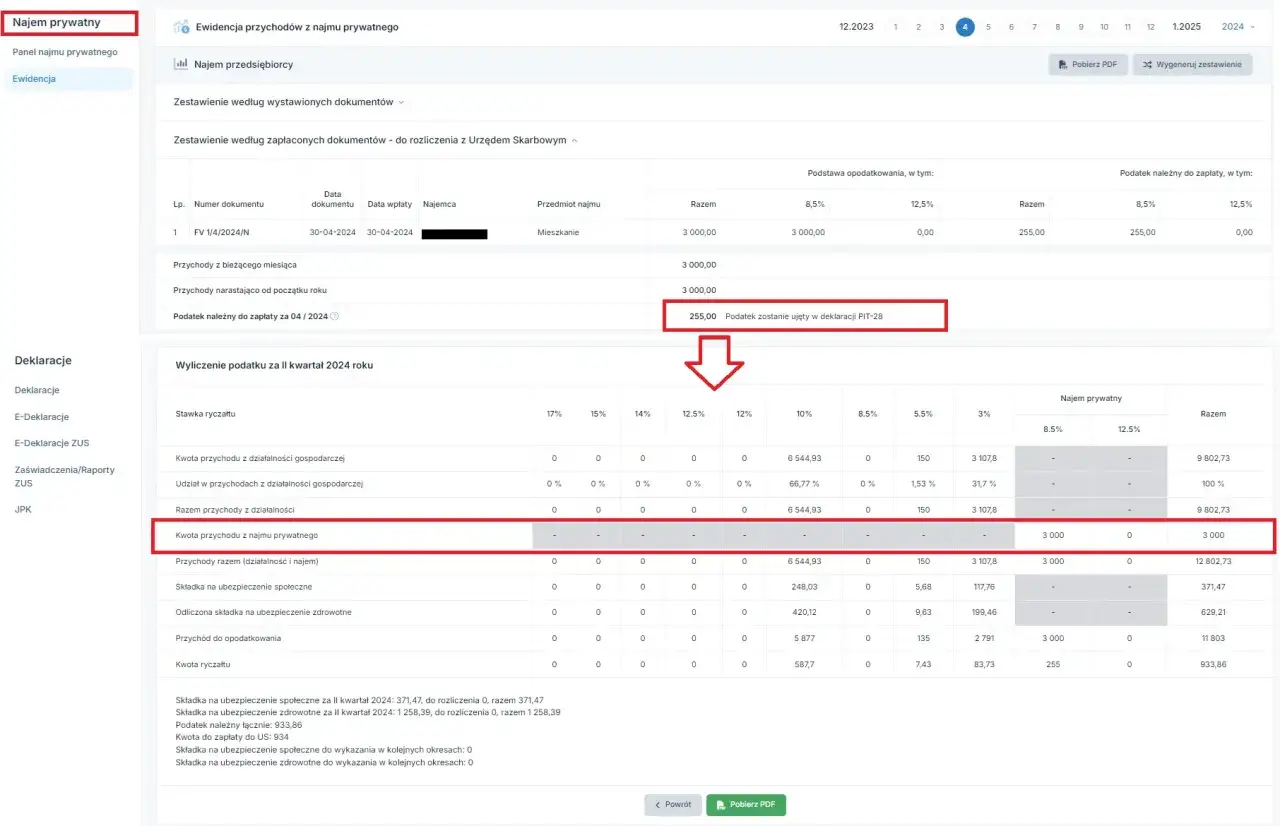

- Podatek należy wpłacać miesięcznie (lub kwartalnie) do 20. dnia miesiąca, a roczne rozliczenie składa się na deklaracji PIT-28 do 30 kwietnia.

- Najem okazjonalny wymaga zgłoszenia do urzędu skarbowego w ciągu 14 dni od rozpoczęcia najmu.

- Niezapłacenie podatku grozi poważnymi konsekwencjami finansowymi i prawnymi, w tym grzywnami.

Czy od wynajmu mieszkania zawsze płaci się podatek? Odpowiadamy wprost

Z mojego doświadczenia wynika, że to jedno z najczęściej zadawanych pytań. Odpowiedź jest jednoznaczna: tak, od przychodów z wynajmu mieszkania w Polsce należy obowiązkowo zapłacić podatek dochodowy. Dotyczy to zarówno osób fizycznych, które wynajmują mieszkanie w ramach tzw. najmu prywatnego, jak i przedsiębiorców prowadzących działalność gospodarczą w tym zakresie. Nie ma tu miejsca na domysły czy interpretacje obowiązek podatkowy jest jasny i powszechny.Ryczałt ewidencjonowany: Jedyna i obowiązkowa forma opodatkowania najmu prywatnego

Od 2023 roku weszły w życie kluczowe zmiany, które uprościły, ale i ograniczyły możliwości wyboru formy opodatkowania najmu prywatnego. Obecnie, jako osoba fizyczna wynajmująca mieszkanie poza działalnością gospodarczą, jesteś zobowiązany do rozliczania się w formie ryczałtu od przychodów ewidencjonowanych. Oznacza to, że nie masz już możliwości wyboru skali podatkowej (zasad ogólnych), co było popularną opcją w przeszłości. Co więcej, ryczałt wiąże się z brakiem możliwości pomniejszania przychodu o koszty jego uzyskania. Mówiąc wprost, nie odliczysz już od przychodu wydatków na remonty, amortyzację nieruchomości czy odsetek od kredytu hipotecznego. To fundamentalna zmiana, którą każdy wynajmujący musi wziąć pod uwagę.

Czym jest "najem prywatny" i kogo dotyczy?

W kontekście podatkowym "najem prywatny" to nic innego jak wynajem nieruchomości przez osoby fizyczne, które nie prowadzą w tym zakresie zarejestrowanej działalności gospodarczej. Dotyczy to więc większości właścicieli mieszkań, którzy chcą po prostu zarobić na swojej nieruchomości, nie angażując się w formalności związane z prowadzeniem firmy. Jeśli wynajmujesz jedno czy kilka mieszkań jako osoba prywatna, to właśnie Ciebie dotyczą zasady opodatkowania najmu prywatnego, czyli ryczałtu ewidencjonowanego.

Stawki podatku od najmu i jak je poprawnie obliczyć

Kiedy już wiemy, że ryczałt jest obowiązkowy, kolejnym krokiem jest zrozumienie, jakie stawki nas obowiązują i jak prawidłowo obliczyć podatek. To prostsze, niż myślisz, choć wymaga uwagi na progi przychodów.

Stawka 8, 5%: Kiedy ma zastosowanie i jak liczyć podatek do 100 000 zł przychodu?

Podstawowa stawka ryczałtu od przychodów z najmu prywatnego wynosi 8,5%. Stosuje się ją do przychodów, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. Ważne jest, aby pamiętać, że jest to stawka naliczana od przychodu, a nie od dochodu. Oznacza to, że podatek obliczasz od całej kwoty, którą otrzymujesz od najemców, bez odejmowania jakichkolwiek kosztów, które poniosłeś w związku z wynajmem. Jeśli więc Twój roczny przychód z najmu wynosi np. 60 000 zł, podatek do zapłaty to 8,5% z 60 000 zł, czyli 5 100 zł.

Stawka 12, 5%: Co się dzieje po przekroczeniu progu 100 000 zł?

Co w sytuacji, gdy Twoje przychody z najmu są wyższe? Wówczas wkracza druga stawka. Jeśli roczne przychody z najmu przekroczą 100 000 zł, od nadwyżki ponad tę kwotę zastosowanie ma stawka 12,5%. Przykład: jeśli Twój roczny przychód wyniósł 120 000 zł, to od pierwszych 100 000 zł zapłacisz 8,5% ryczałtu, a od pozostałych 20 000 zł (120 000 zł - 100 000 zł) zapłacisz 12,5% ryczałtu. To kluczowe rozróżnienie, które wpływa na ostateczną wysokość Twojego zobowiązania podatkowego.

Wspólny majątek małżonków a podatek: Jak działa podwójny limit 200 000 zł?

Dla małżonków posiadających wspólność majątkową, którzy wspólnie wynajmują nieruchomość, ustawodawca przewidział pewne ułatwienie. Limit przychodów dla stawki 8,5% zostaje podwojony i wynosi łącznie 200 000 zł. Oznacza to, że jeśli jesteście małżeństwem ze wspólnością majątkową, możecie korzystać z niższej stawki 8,5% aż do osiągnięcia łącznego przychodu 200 000 zł rocznie. Ten podwójny limit dotyczy zarówno sytuacji, gdy rozliczacie się osobno, jak i gdy zdecydujecie się złożyć oświadczenie o opodatkowaniu całości przychodów przez jednego z Was. To elastyczne rozwiązanie, które może przynieść realne oszczędności.

Rozliczanie najmu krok po kroku: Jak, gdzie i kiedy płacić podatek?

Skoro już wiemy, ile i od czego płacić, przejdźmy do praktyki. Regularne i terminowe rozliczanie podatku to podstawa spokoju ducha każdego wynajmującego.

Miesięczne zaliczki na podatek: Do kiedy musisz zrobić przelew do urzędu skarbowego?

Jako wynajmujący, masz obowiązek obliczać i wpłacać ryczałt od przychodów z najmu miesięcznie. Termin na dokonanie przelewu do urzędu skarbowego to zawsze 20. dzień miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Jeśli więc otrzymałeś czynsz w styczniu, podatek za styczeń musisz wpłacić do 20 lutego. Pilnowanie tych terminów jest niezwykle ważne, aby uniknąć odsetek za zwłokę i innych nieprzyjemności.

Rozliczenie kwartalne: Dla kogo jest dostępne i czy się opłaca?

Istnieje również możliwość rozliczania się kwartalnie, co dla niektórych może być wygodniejsze. Ta opcja jest dostępna pod pewnymi warunkami, zazwyczaj dla podatników, których przychody nie przekraczają określonych limitów. Z mojego doświadczenia wynika, że warto sprawdzić aktualne przepisy, aby upewnić się, czy kwalifikujesz się do rozliczenia kwartalnego i czy będzie to dla Ciebie korzystne. Choć daje to więcej czasu między wpłatami, nie zmienia to ogólnej kwoty podatku do zapłaty.

PIT-28: Twoja roczna deklaracja podatkowa z najmu

Po zakończeniu roku podatkowego, niezależnie od tego, czy rozliczałeś się miesięcznie, czy kwartalnie, musisz złożyć roczną deklarację podatkową. W przypadku ryczałtu od przychodów z najmu prywatnego jest to deklaracja PIT-28. Należy ją złożyć w urzędzie skarbowym do 30 kwietnia roku następującego po roku podatkowym. Pamiętaj, że nawet jeśli nie miałeś żadnych przychodów z najmu w danym roku, ale wcześniej zgłosiłeś najem do urzędu, warto upewnić się, czy nie masz obowiązku złożenia "zerowego" PIT-28.

Najczęstsze pułapki i błędy przy rozliczaniu najmu

Mimo pozornie prostych zasad, wielu wynajmujących popełnia błędy, które mogą prowadzić do problemów z urzędem skarbowym. Chcę Cię przed nimi przestrzec.

Brak możliwości odliczania kosztów: Czego nie wrzucisz w koszty przy ryczałcie?

- Remonty i ulepszenia: Niestety, wszelkie wydatki na odświeżenie, naprawy czy modernizację mieszkania nie mogą być odliczone od przychodu.

- Amortyzacja: Zapomnij o możliwości amortyzowania wartości nieruchomości, co było korzystną opcją przy rozliczaniu na zasadach ogólnych.

- Odsetki od kredytu hipotecznego: Jeśli wynajmowane mieszkanie jest obciążone kredytem, odsetki od niego nie stanowią już kosztu uzyskania przychodu.

- Opłaty eksploatacyjne: Czynsz do wspólnoty/spółdzielni, rachunki za media (jeśli nie są refakturowane na najemcę) również nie obniżają podstawy opodatkowania.

- Ubezpieczenie nieruchomości: Koszty ubezpieczenia mieszkania nie są kosztem w ryczałcie.

Przychód to nie dochód: Jak prawidłowo określić podstawę opodatkowania?

To jest fundamentalna różnica, którą musisz zrozumieć. Przy ryczałcie podatek naliczany jest od przychodu, czyli od całej kwoty, którą otrzymujesz od najemcy. Nie ma tu mowy o dochodzie, czyli przychodzie pomniejszonym o koszty. W praktyce oznacza to, że nawet jeśli poniosłeś duże wydatki związane z wynajmem (np. na remont), to i tak podatek zapłacisz od pełnej kwoty czynszu. To sprawia, że ryczałt jest prostszy w rozliczeniu, ale jednocześnie może być mniej korzystny dla osób, które ponoszą wysokie koszty związane z nieruchomością.

Kwota wolna od podatku a ryczałt: Czy na pewno Cię nie dotyczy?

Często spotykam się z pytaniem o kwotę wolną od podatku. Niestety, w przypadku ryczałtu od najmu prywatnego, pojęcie kwoty wolnej od podatku, które jest znane z rozliczeń na zasadach ogólnych (np. z umowy o pracę), nie ma zastosowania. Ryczałt jest stawką naliczaną od całości przychodu, począwszy od pierwszej zarobionej złotówki. Nie ma tu progu, poniżej którego nie musiałbyś płacić podatku od najmu. To ważna informacja, która często zaskakuje nowych wynajmujących.

Najem okazjonalny a obowiązki podatkowe

Najem okazjonalny to specyficzna forma umowy, która oferuje właścicielowi dodatkowe zabezpieczenia prawne. Jednak wiąże się z nim jeden kluczowy obowiązek administracyjny, o którym często się zapomina.

Obowiązek zgłoszenia w ciągu 14 dni: Jak to zrobić i dlaczego jest to kluczowe?

Jeśli zdecydujesz się na umowę najmu okazjonalnego, musisz pamiętać o obowiązku zgłoszenia jej naczelnikowi urzędu skarbowego w terminie 14 dni od dnia rozpoczęcia najmu. Zgłoszenia dokonuje się na odpowiednim formularzu. Dlaczego jest to tak kluczowe? Niedopełnienie tego obowiązku powoduje, że umowa najmu okazjonalnego jest traktowana jak zwykła umowa najmu, a Ty, jako właściciel, tracisz wszystkie dodatkowe zabezpieczenia prawne, które ta forma umowy oferuje (np. uproszczoną procedurę eksmisji). To niewielka formalność, która ma ogromne znaczenie dla Twojego bezpieczeństwa prawnego.

Opodatkowanie najmu okazjonalnego: Czy zasady różnią się od najmu tradycyjnego?

Wielu moich klientów pyta, czy najem okazjonalny ma inne zasady opodatkowania. Odpowiedź jest prosta: nie, zasady opodatkowania (ryczałt, stawki 8,5% i 12,5%) są dokładnie takie same jak dla "zwykłego" najmu prywatnego. Różnice leżą wyłącznie w obowiązkach administracyjnych związanych ze zgłoszeniem samej umowy do urzędu skarbowego. Podsumowując, najem okazjonalny to przede wszystkim narzędzie prawne, a nie podatkowe, które ma chronić właściciela nieruchomości.

Co grozi za niepłacenie podatku od wynajmu mieszkania?

Ignorowanie obowiązków podatkowych to prosta droga do poważnych kłopotów. Urzędy skarbowe mają coraz więcej narzędzi do wykrywania nieopodatkowanego najmu, a konsekwencje mogą być bardzo dotkliwe.

Odsetki, grzywny, postępowanie karnoskarbowe: Scenariusze kontroli skarbowej

- Zaległy podatek z odsetkami: Urząd skarbowy naliczy zaległy podatek za cały okres, w którym nie był on płacony, wraz z wysokimi odsetkami za zwłokę.

- Kara grzywny: W zależności od kwoty uszczuplenia, grozi Ci kara grzywny na podstawie Kodeksu karnego skarbowego. Może ona wynieść nawet kilkadziesiąt tysięcy złotych, a w skrajnych przypadkach nawet więcej.

- Postępowanie karnoskarbowe: W przypadku dużych kwot i celowego uchylania się od opodatkowania, sprawa może trafić do prokuratury, co może skutkować postępowaniem karnoskarbowym.

- Dodatkowe zobowiązanie podatkowe: W niektórych sytuacjach urząd może nałożyć dodatkowe zobowiązanie podatkowe w wysokości nawet 75% kwoty zaniżenia zobowiązania.

Jak urzędy skarbowe tropią nieopodatkowany najem?

Nie łudźmy się, że urząd skarbowy nie dowie się o wynajmie. Obecnie urzędy mają wiele sposobów na identyfikowanie osób uchylających się od opodatkowania. Aktywnie monitorują portale ogłoszeniowe, gdzie zamieszczane są oferty najmu. Analizują również dane z innych źródeł, np. z umów o dostarczanie mediów czy zgłoszeń od sąsiadów. Coraz częściej korzystają też z danych bankowych, widząc regularne wpływy na konta. W dobie cyfryzacji ukrycie faktu wynajmu jest niezwykle trudne, a ryzyko wykrycia bardzo wysokie.

Przeczytaj również: Wynajem: czy płaci się z góry? Kaucja, terminy, koszty startowe

Czynny żal: Twoja deska ratunku, gdy zapomnisz o podatku

Jeśli zdarzyło Ci się zapomnieć o opłaceniu podatku lub masz zaległości, nie wszystko stracone. Istnieje instytucja "czynnego żalu". Jest to dobrowolne zawiadomienie urzędu skarbowego o popełnionym czynie zabronionym (np. nieopłaceniu podatku), zanim organ sam go udokumentuje. Złożenie czynnego żalu, wraz z uregulowaniem zaległego podatku i odsetek, może pomóc uniknąć kary grzywny lub jej złagodzenia. Pamiętaj jednak, że czynny żal jest skuteczny tylko wtedy, gdy złożysz go, zanim urząd rozpocznie wobec Ciebie kontrolę lub postępowanie. To ostatnia szansa na wyjście z sytuacji obronną ręką.