PIT-28 i ryczałt klucz do prawidłowego rozliczenia najmu prywatnego w 2026 roku

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Przychody z najmu prywatnego rozlicza się wyłącznie na formularzu PIT-28.

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł i 12,5% od nadwyżki powyżej tej kwoty.

- Przy ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu.

- Podatek płaci się miesięcznie lub kwartalnie, a roczną deklarację PIT-28 za 2025 rok składa się do 30 kwietnia 2026 roku.

- Małżonkowie mogą skorzystać ze specjalnego limitu 200 000 zł dla niższej stawki, jeśli złożą odpowiednie oświadczenie.

Podatek od wynajmu mieszkania w 2026 roku: Jaki PIT złożyć i jak go rozliczyć

PIT-28: Jedyna deklaracja, której potrzebujesz do rozliczenia najmu prywatnego

Kiedy mówimy o rozliczaniu przychodów z najmu prywatnego, czyli takiego, który nie jest prowadzony w ramach działalności gospodarczej, pamiętajmy o jednej zasadzie: formularz PIT-28 jest jedynym właściwym wyborem. Wiele osób, szczególnie tych, które dopiero zaczynają swoją przygodę z wynajmem, zastanawia się, który PIT wybrać. Moje doświadczenie pokazuje, że często pojawia się tu niepotrzebne zamieszanie. Od lat obserwuję ewolucję przepisów i mogę z całą pewnością stwierdzić, że dla najmu prywatnego PIT-28 to standard, który upraszcza proces, ale jednocześnie wymaga precyzyjnego podejścia.

Zapomnij o skali podatkowej dlaczego ryczałt stał się obowiązkowy dla wszystkich?

Z perspektywy wynajmującego, kluczową zmianą, która weszła w życie od 2023 roku i będzie obowiązywać również w 2026 roku, jest obligatoryjność ryczałtu od przychodów ewidencjonowanych dla najmu prywatnego. Skończyła się era wyboru między ryczałtem a skalą podatkową (zasadami ogólnymi). To oznacza, że wszyscy właściciele nieruchomości wynajmujący prywatnie muszą rozliczać się w tej jednej formie. Dla niektórych to uproszczenie, dla innych konieczność dostosowania się do nowych realiów, zwłaszcza jeśli wcześniej korzystali z możliwości odliczania kosztów.

Ryczałt od przychodów ewidencjonowanych: Co musisz wiedzieć o tej formie opodatkowania

Przychód, a nie dochód: Kluczowa różnica, która wpływa na wysokość Twojego podatku

Zrozumienie różnicy między przychodem a dochodem jest fundamentalne w kontekście ryczałtu. W przypadku ryczałtu od przychodów ewidencjonowanych, podatek naliczany jest od kwoty przychodu, czyli wszystkich pieniędzy, które otrzymujesz od najemcy. Nie ma tu mowy o dochodzie, który jest przychodem pomniejszonym o koszty jego uzyskania. To właśnie ta różnica sprawia, że ryczałt jest formą opodatkowania, która w pewnych sytuacjach może być mniej korzystna niż zasady ogólne, ale jednocześnie jest znacznie prostsza w rozliczeniu.Brak możliwości odliczania kosztów: Co to oznacza w praktyce dla wynajmującego?

Brak możliwości odliczania kosztów uzyskania przychodu to jedna z najważniejszych cech ryczałtu i zarazem jego największa wada dla wielu wynajmujących. W praktyce oznacza to, że wszelkie wydatki, które ponosisz w związku z najmem na przykład na remonty, zakup wyposażenia, amortyzację nieruchomości, czy nawet odsetki od kredytu hipotecznego zaciągniętego na zakup wynajmowanej nieruchomości nie mogą zostać odjęte od przychodu przed obliczeniem podatku. Podatek płacisz od pełnej kwoty czynszu. To sprawia, że ryczałt jest najbardziej opłacalny dla tych, którzy mają niskie koszty związane z wynajmowaną nieruchomością lub nie planują większych inwestycji.

Ile podatku zapłacisz? Aktualne stawki i progi w 2026 roku

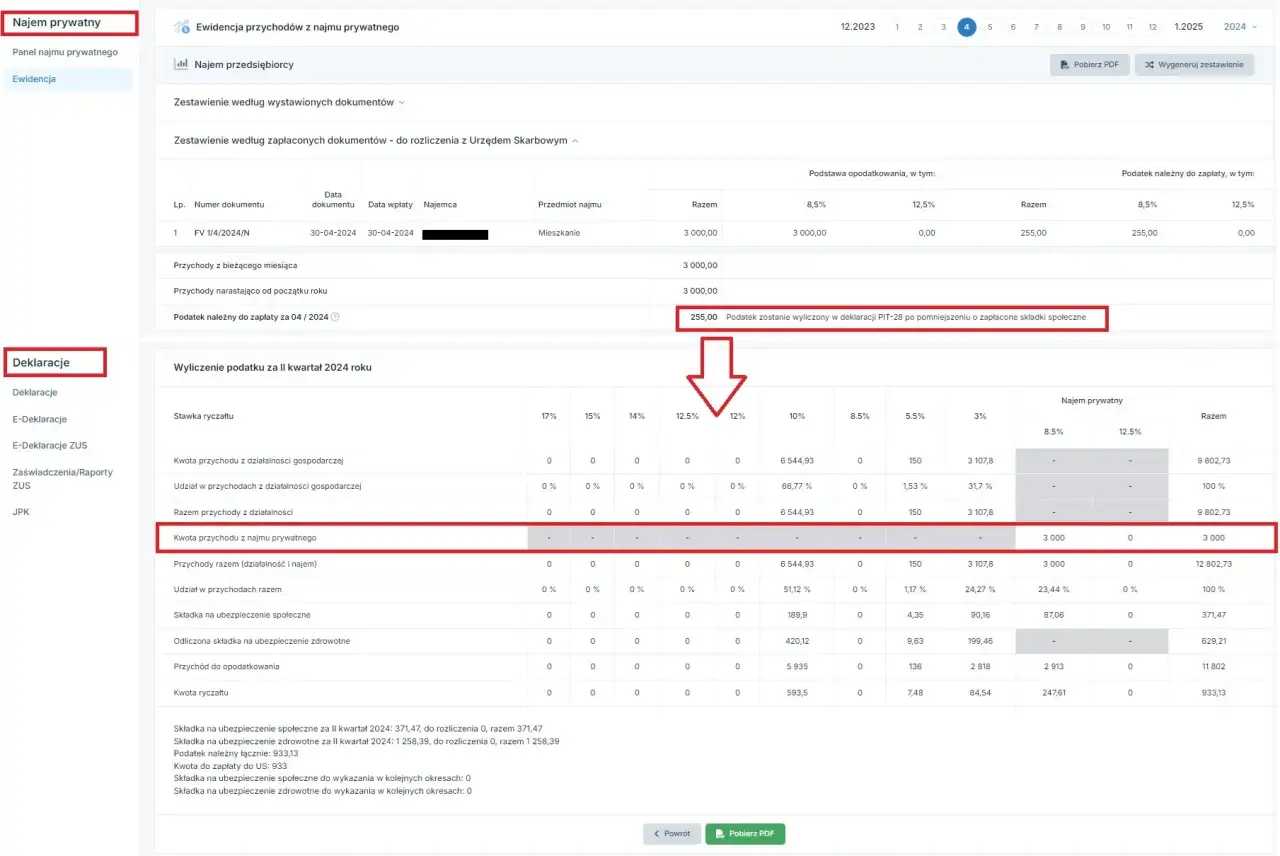

Stawka 8,5% kiedy ma zastosowanie i jak obliczyć podatek do 100 000 zł przychodu?

Dla większości wynajmujących początkowa stawka ryczałtu wynosi 8,5%. Ma ona zastosowanie do przychodów z najmu prywatnego, które w danym roku podatkowym nie przekroczyły kwoty 100 000 zł. Obliczenie podatku w tym przypadku jest bardzo proste. Wystarczy pomnożyć uzyskany przychód przez tę stawkę. Na przykład, jeśli miesięczny przychód z najmu wynosi 2500 zł, to podatek do zapłaty wyniesie 2500 zł * 8,5% = 212,50 zł. To naprawdę nieskomplikowane, co jest dużym plusem tej formy rozliczenia.

Stawka 12,5% jak liczyć podatek po przekroczeniu progu 100 000 zł?

Co jednak, gdy Twoje przychody z najmu przekroczą magiczną barierę 100 000 zł w ciągu roku? Wówczas wkracza wyższa stawka ryczałtu, wynosząca 12,5%. Ważne jest, aby zrozumieć, że ta wyższa stawka dotyczy tylko nadwyżki przychodów ponad 100 000 zł, a nie całej kwoty. Przykładowo, jeśli Twoje roczne przychody wyniosły 120 000 zł, to podatek obliczysz następująco:

- Od pierwszych 100 000 zł zapłacisz 8,5%, czyli 100 000 zł * 8,5% = 8500 zł.

- Od pozostałych 20 000 zł (120 000 zł - 100 000 zł) zapłacisz 12,5%, czyli 20 000 zł * 12,5% = 2500 zł.

Specjalny limit 200 000 zł: Jak małżonkowie mogą z niego skorzystać?

W przypadku małżonków, którzy posiadają wspólność majątkową i wspólnie wynajmują nieruchomość, istnieje korzystny wyjątek. Limit przychodów dla niższej stawki 8,5% zostaje podwojony i wynosi łącznie 200 000 zł. Aby skorzystać z tego rozwiązania, małżonkowie muszą złożyć odpowiednie oświadczenie do urzędu skarbowego, w którym wskazują, że cały przychód z najmu będzie opodatkowany przez jednego z nich. To bardzo praktyczne rozwiązanie, które pozwala dłużej korzystać z niższej stawki podatkowej, co w moim przekonaniu jest znaczącą ulgą dla wielu par wynajmujących wspólne mieszkania.

Rozliczenie najmu krok po kroku: Od wpłaty po roczny PIT-28

Jak prawidłowo ustalić przychód? Czynsz, media, kaucja co wliczać do podstawy opodatkowania?

Prawidłowe ustalenie przychodu jest podstawą do obliczenia ryczałtu. Zgodnie z przepisami, przychód stanowi kwota otrzymanego czynszu. Kwestia mediów bywa nieco bardziej skomplikowana. Jeśli z umowy najmu wynika, że najemca jest zobowiązany do bezpośredniego ponoszenia opłat za media (np. ma własne umowy z dostawcami prądu, gazu, wody lub płaci je bezpośrednio właścicielowi, ale w umowie jest to wyraźnie wyodrębnione jako zwrot kosztów, a nie część czynszu), wówczas te opłaty nie stanowią Twojego przychodu. Jeśli jednak media są wliczone w czynsz bez wyodrębnienia lub są rozliczane w taki sposób, że to Ty jako wynajmujący ponosisz je, a następnie obciążasz najemcę, mogą być traktowane jako część Twojego przychodu. Co do kaucji, pamiętajmy, że kaucja zwrotna nie jest przychodem i nie podlega opodatkowaniu, ponieważ ma charakter zabezpieczający i jest zwracana po zakończeniu najmu.

Płatność miesięczna czy kwartalna? Kto może wybrać rzadsze wpłaty do urzędu?

Podatek w formie ryczałtu od przychodów ewidencjonowanych należy wpłacać do urzędu skarbowego w terminie. Standardowo płatności dokonuje się miesięcznie, do 20. dnia miesiąca następującego po miesiącu uzyskania przychodu (np. za przychód z marca płacimy do 20 kwietnia). Wyjątkiem jest podatek za grudzień, który płaci się do 20 stycznia następnego roku. Istnieje jednak opcja płatności kwartalnych, z której mogą skorzystać podatnicy, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. To wygodne rozwiązanie dla mniejszych wynajmujących, pozwalające na rzadsze wizyty w banku czy logowanie do systemu płatności.

Terminy, których nie możesz przegapić: Do kiedy wpłacać zaliczki i złożyć roczną deklarację?

Jako ekspertka w dziedzinie podatków, zawsze podkreślam, jak ważne jest przestrzeganie terminów. Ich przegapienie może skutkować niepotrzebnymi odsetkami i karami. Oto kluczowe daty, o których musisz pamiętać w kontekście rozliczenia najmu prywatnego za 2025 rok, składanego w 2026 roku:

- Płatności miesięczne/kwartalne: Do 20. dnia miesiąca następującego po miesiącu/kwartale uzyskania przychodu.

- Roczna deklaracja PIT-28: Za rok 2025 należy ją złożyć w terminie od 15 lutego do 30 kwietnia 2026 roku. Pamiętaj, że nawet jeśli nie uzyskałeś przychodów z najmu, ale miałeś obowiązek rozliczenia, musisz złożyć zerową deklarację.

Jak i gdzie złożyć PIT-28? Praktyczny przewodnik po usłudze Twój e-PIT

W dzisiejszych czasach rozliczenie podatkowe jest znacznie prostsze dzięki nowoczesnym narzędziom. Deklarację PIT-28 najwygodniej złożyć elektronicznie, korzystając z usługi Twój e-PIT dostępnej na stronie podatki.gov.pl. System często automatycznie przygotowuje wstępną wersję Twojej deklaracji, którą możesz zweryfikować i zaakceptować. To oszczędność czasu i pewność, że wszystko zostanie złożone prawidłowo. Oczywiście, nadal istnieje możliwość złożenia deklaracji w formie papierowej, ale z mojego doświadczenia wynika, że forma elektroniczna jest znacznie szybsza i mniej narażona na błędy.

Najczęstsze pułapki i błędy przy rozliczaniu najmu

Umowa z najemcą a wysokość podatku: Jak zapisy o mediach mogą obniżyć Twoje zobowiązanie?

To, co często umyka uwadze wynajmujących, to znaczenie precyzyjnych zapisów w umowie najmu, zwłaszcza tych dotyczących opłat za media. Jak już wspomniałam, jeśli umowa jasno określa, że najemca samodzielnie ponosi koszty mediów (np. ma własne umowy z dostawcami lub płaci je bezpośrednio i jest to wyraźnie oddzielone od czynszu), wówczas te kwoty nie wchodzą do Twojego przychodu. Warto więc zadbać o takie sformułowanie umowy, aby najemca był bezpośrednio odpowiedzialny za opłaty eksploatacyjne, co pozwoli Ci uniknąć opodatkowania tych kwot. To prosta, ale bardzo skuteczna strategia optymalizacji podatkowej.

Wspólny najem a rozliczenie: Jak poprawnie podzielić przychód między współwłaścicieli?

W przypadku współwłasności nieruchomości, przychód z najmu powinien być co do zasady dzielony proporcjonalnie do udziałów w nieruchomości. Oznacza to, że każdy ze współwłaścicieli rozlicza swoją część przychodu na swoim formularzu PIT-28. Wyjątkiem, o którym już wspominałam, jest sytuacja małżonków posiadających wspólność majątkową, którzy mogą złożyć oświadczenie o opodatkowaniu całości przychodu przez jednego z nich. To elastyczne podejście pozwala na dopasowanie rozliczenia do indywidualnej sytuacji, ale wymaga świadomej decyzji i odpowiedniego zgłoszenia do urzędu.

Co grozi za brak rozliczenia? Konsekwencje niezapłacenia podatku od wynajmu

Ignorowanie obowiązków podatkowych związanych z najmem to prosta droga do poważnych problemów. Brak rozliczenia lub niezapłacenie podatku w terminie może skutkować naliczeniem odsetek za zwłokę, a także karami finansowymi. Urząd skarbowy ma narzędzia do weryfikacji źródeł dochodu, a z czasem coraz łatwiej jest mu wyłapać niezgłoszone przychody z najmu. Warto pamiętać, że konsekwencje mogą być dotkliwe, dlatego zawsze zalecam terminowe i zgodne z przepisami rozliczanie wszystkich zobowiązań.