Mieszkanie na wynajem w 2026 roku analiza opłacalności i kluczowych ryzyk inwestycyjnych

- Rynek nieruchomości w 2026 roku charakteryzuje się stabilizacją cen z umiarkowanymi wzrostami (3-6% rocznie) w dużych miastach.

- Prognozy wskazują na dalsze obniżki stóp procentowych, co poprawi zdolność kredytową i ożywi rynek kredytów hipotecznych.

- Popyt na najem pozostaje wysoki, a stawki czynszów mogą wzrosnąć o 5-10% rocznie, zwłaszcza w aglomeracjach.

- Kluczowe koszty inwestycji to PCC (2%), opłaty notarialne, prowizje, remont oraz bieżące opłaty i podatek od najmu (ryczałt 8,5%/12,5%).

- Główne ryzyka obejmują nieuczciwych najemców, długotrwały proces eksmisji (18-24 miesiące) oraz okresy pustostanów.

- Umowa najmu okazjonalnego jest kluczowym narzędziem prawnym do zabezpieczenia interesów wynajmującego.

Inwestycja w mieszkanie na wynajem w 2026 roku: czy to wciąż złoty interes?

W 2026 roku rynek nieruchomości w Polsce nadal stanowi jeden z najgorętszych tematów dyskusji wśród inwestorów. Po burzliwych latach, naznaczonych dynamicznymi wzrostami cen i zmieniającymi się stopami procentowymi, wielu z nas zastanawia się, czy inwestowanie w mieszkania na wynajem wciąż jest tak samo opłacalne jak kiedyś. Czy to nadal "złoty interes", czy może raczej pułapka dla nieświadomych? Moim zadaniem jako eksperta jest dostarczenie kompleksowej analizy, która pozwoli odpowiedzieć na to pytanie, unikając prostych i często mylących odpowiedzi.

Dlaczego Polacy nadal postrzegają nieruchomości jako bezpieczną przystań dla kapitału?

Z perspektywy historycznej, nieruchomości w Polsce od lat uchodzą za jedną z najbezpieczniejszych form lokowania kapitału. W dobie inflacji i wahań na rynkach finansowych, "cegła" wydaje się być niezachwianą wartością. To przekonanie, głęboko zakorzenione w polskiej mentalności, wynika z doświadczeń minionych dekad, kiedy to ceny mieszkań konsekwentnie rosły, a inwestycje w nie chroniły oszczędności przed utratą wartości. W porównaniu do bardziej zmiennych aktywów, takich jak akcje czy waluty, nieruchomości oferują poczucie stabilności i namacalnej wartości, co dla wielu inwestorów jest kluczowe. Nie bez znaczenia jest tu również fakt, że rynek nieruchomości w Polsce, mimo okresowych spowolnień, wykazywał się dużą odpornością.

Rynek w 2026: stabilizacja cen, niższe stopy procentowe i nowe wyzwania co to oznacza dla inwestora?

Sytuacja rynkowa w 2026 roku, choć stabilniejsza, nadal wymaga od inwestorów dogłębnej analizy i zrozumienia panujących trendów. To już nie jest rynek, na którym każda inwestycja gwarantuje szybki i wysoki zysk. Musimy być bardziej selektywni i świadomi.

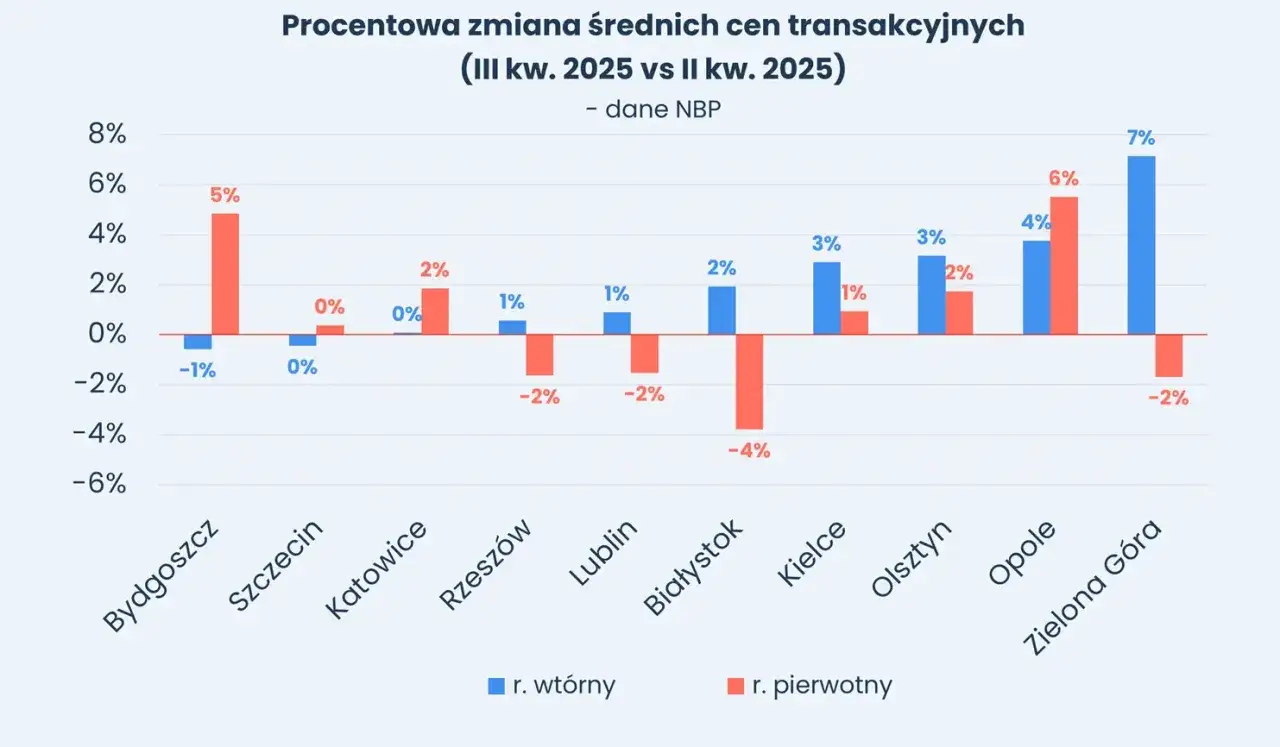

Ceny mieszkań: Eksperci przewidują stabilizację cen z umiarkowanymi wzrostami w największych miastach, szacowanymi na 3-6% rocznie. Nie ma mowy o znaczących spadkach, co jest dobrą wiadomością dla posiadaczy nieruchomości. Co ważne, wzrosty te są napędzane nie przez spekulację, ale przez rosnące koszty budowy i robocizny, co świadczy o zdrowych fundamentach. Obserwujemy również zróżnicowanie: podczas gdy w Warszawie czy Trójmieście średnia cena metra kwadratowego rośnie wskutek wprowadzania do oferty droższych lokali, w miastach takich jak Poznań i Łódź ceny są bardziej stabilne.

Popyt i podaż: Po okresie spowolnienia, popyt na rynku wraca, ale jest on znacznie bardziej przemyślany i oparty na realnej zdolności kredytowej. Sprzedaż mieszkań deweloperskich w styczniu 2026 roku była wyższa niż rok wcześniej, co świadczy o ożywieniu. Niestety, podaż jest wciąż ograniczona przez trudności w dostępie do gruntów i długie procedury administracyjne. Deweloperzy ograniczają liczbę rozpoczynanych budów, co w przyszłości może skutkować zmniejszeniem podaży o 15-20%. To z kolei może wspierać wzrost cen w dłuższej perspektywie.

Kredyty hipoteczne: To jeden z kluczowych czynników wpływających na rynek. Prognozy wskazują na możliwe dalsze obniżki stóp procentowych w 2026 roku. Spadek stóp procentowych z 6% do 4% już wpłynął na ożywienie na rynku kredytowym, poprawiając zdolność kredytową Polaków i obniżając raty kredytów. Niższe koszty finansowania mogą zachęcić więcej osób do zakupu, co pośrednio wpływa na rynek najmu.

Rynek najmu: Popyt na wynajem utrzymuje się na wysokim poziomie, szczególnie w dużych miastach. To bardzo dobra wiadomość dla inwestorów. Prognozuje się, że stawki czynszów mogą wzrosnąć o 5-10% rocznie. W niektórych przypadkach właściciele mogą przerzucać wyższe koszty utrzymania na najemców. Co ciekawe, porównanie raty kredytu z kosztem najmu pokazuje, że w niektórych miastach zakup staje się finansowo bardziej atrakcyjny niż najem, zwłaszcza w przypadku małych mieszkań. To może oznaczać, że część dotychczasowych najemców będzie dążyć do zakupu własnego lokum, co jednak nie powinno znacząco wpłynąć na ogólny wysoki popyt na najem.Krok pierwszy: jak realistycznie oszacować rentowność najmu (ROI)?

Zanim podejmiemy decyzję o inwestycji, kluczowe jest realistyczne oszacowanie potencjalnej rentowności, czyli wskaźnika ROI (Return on Investment). Bez tego, każda inwestycja jest grą w ciemno. Pamiętajmy, że emocje często przesłaniają nam racjonalną analizę, dlatego tak ważne jest, aby opierać się na konkretnych liczbach.

Wzór na rentowność, który musisz znać: praktyczny przewodnik po kalkulacji ROI

Aby obliczyć rentowność inwestycji w nieruchomość na wynajem, możemy posłużyć się prostym wzorem, który uwzględnia wszystkie kluczowe elementy. Pamiętajmy, że nie chodzi tylko o cenę zakupu, ale o całkowity koszt wejścia w inwestycję oraz wszystkie koszty bieżące.

ROI = (Roczne Przychody z Najmu - Roczne Koszty Bieżące) / Całkowity Koszt Inwestycji Początkowej * 100%

Rozłóżmy to na czynniki pierwsze:

- Roczne Przychody z Najmu: To suma wszystkich czynszów, które otrzymamy od najemców w ciągu roku. Musimy tu jednak uwzględnić potencjalne okresy pustostanów o tym szerzej za chwilę.

- Roczne Koszty Bieżące: Obejmują one czynsz administracyjny, podatek od nieruchomości, ubezpieczenie, fundusz remontowy, koszty drobnych napraw, a także podatek od najmu.

- Całkowity Koszt Inwestycji Początkowej: To nie tylko cena zakupu mieszkania. Musimy doliczyć PCC (2%), opłaty notarialne, prowizję pośrednika (jeśli korzystamy), koszty remontu i wyposażenia, a także ewentualne koszty kredytu hipotecznego (np. prowizja banku).

Dopiero uwzględnienie wszystkich tych składowych daje nam prawdziwy obraz opłacalności. Pomijanie któregokolwiek z tych elementów prowadzi do zafałszowania wyników i może skutkować podjęciem błędnej decyzji inwestycyjnej.

Przegląd stawek: ile faktycznie zarobisz na czysto w Warszawie, Krakowie, a ile w mniejszym mieście?

Potencjalne zarobki z najmu są ściśle związane z lokalizacją i wielkością miasta. W dużych aglomeracjach, takich jak Warszawa czy Kraków, gdzie popyt na najem jest niezmiennie wysoki, a studenci i młodzi profesjonaliści stanowią dużą grupę najemców, stawki czynszów są oczywiście wyższe. Prognozowane wzrosty o 5-10% rocznie w tych miastach są realne. Jednakże, ceny zakupu nieruchomości są tam również znacznie wyższe, co może obniżać procentową rentowność. W mniejszych miastach, choć stawki czynszów są niższe, niższe są również ceny zakupu, co może przekładać się na porównywalną, a czasem nawet wyższą stopę zwrotu, zwłaszcza jeśli znajdziemy nieruchomość w atrakcyjnej cenie. Kluczem jest zawsze stosunek ceny zakupu do możliwego do uzyskania czynszu.

Długoterminowy zysk ze wzrostu wartości nieruchomości: czy można na to liczyć w obecnej dekadzie?

Tradycyjnie, inwestorzy w nieruchomości liczyli nie tylko na bieżące zyski z najmu, ale także na wzrost wartości samego aktywa w dłuższej perspektywie. W obecnej dekadzie, biorąc pod uwagę prognozy stabilizacji cen i umiarkowanych wzrostów na poziomie 3-6% rocznie, nadal możemy liczyć na to, że wartość naszej nieruchomości będzie rosła. Nie będzie to jednak dynamiczny skok, jakiego doświadczaliśmy w przeszłości. Wzrost wartości nieruchomości staje się raczej dodatkiem do bieżących zysków z najmu, a nie głównym motorem inwestycji. Oznacza to, że bieżąca rentowność z najmu staje się jeszcze ważniejsza, a oczekiwanie na "szybkie" zyski ze sprzedaży po kilku latach może być nierealistyczne.

Prawdziwe koszty inwestycji: co kryje się za ceną zakupu mieszkania?

Wielu początkujących inwestorów popełnia błąd, skupiając się wyłącznie na cenie zakupu nieruchomości. Tymczasem, jak już wspomniałam, jest to zaledwie wierzchołek góry lodowej. Pełne zrozumienie wszystkich wydatków, zarówno początkowych, jak i bieżących, jest absolutnie kluczowe dla rzetelnej oceny opłacalności. Ignorowanie tych "ukrytych" kosztów to prosta droga do rozczarowania i niedoszacowania rzeczywistej rentowności.

Koszty startowe: podatki, notariusz, prowizja i remont ukryte wydatki, o których łatwo zapomnieć

Przygotowując się do zakupu mieszkania na wynajem, musimy uwzględnić szereg kosztów, które pojawiają się jeszcze przed pierwszym najemcą:

- Podatek od czynności cywilnoprawnych (PCC): W przypadku zakupu nieruchomości na rynku wtórnym, musimy liczyć się z podatkiem PCC w wysokości 2% wartości rynkowej nieruchomości. To znacząca kwota, której nie można pominąć.

- Opłaty notarialne: Notariusz pobiera taksę notarialną za sporządzenie aktu notarialnego, a także opłaty sądowe za wpis do księgi wieczystej. Wysokość taksy zależy od wartości nieruchomości i jest regulowana przepisami. Do tego dochodzą koszty wypisów aktu.

- Prowizja pośrednika: Jeśli korzystamy z usług agencji nieruchomości, musimy doliczyć prowizję, która zazwyczaj wynosi od 1,5% do 3% ceny zakupu netto, plus VAT.

- Remont i wykończenie: To często największa, a jednocześnie najbardziej niedoszacowana pozycja kosztowa. Niezależnie od tego, czy kupujemy mieszkanie w stanie deweloperskim, czy na rynku wtórnym, niemal zawsze konieczne są prace wykończeniowe lub remontowe. Musimy uwzględnić koszty materiałów, robocizny, a także wyposażenia (meble, sprzęt AGD), aby mieszkanie było atrakcyjne dla najemców.

Bieżące utrzymanie: czynsz administracyjny, media, ubezpieczenie i fundusz remontowy stałe obciążenia portfela

Po zakupie nieruchomości, regularnie będziemy ponosić następujące koszty, które wpływają na naszą miesięczną rentowność:

- Czynsz administracyjny: To opłata na rzecz wspólnoty lub spółdzielni mieszkaniowej, obejmująca m.in. zaliczki na ogrzewanie, wodę, wywóz śmieci, utrzymanie części wspólnych.

- Podatek od nieruchomości: Jest to coroczna opłata, której wysokość zależy od powierzchni mieszkania i stawek ustalanych przez gminę.

- Ubezpieczenie nieruchomości: Niezbędne jest ubezpieczenie mieszkania od ognia i innych zdarzeń losowych, a także od odpowiedzialności cywilnej w życiu prywatnym, która pokryje ewentualne szkody wyrządzone przez najemców lub powstałe z naszej winy.

- Fundusz remontowy: Składka na fundusz remontowy to część czynszu administracyjnego, która gromadzona jest na przyszłe remonty budynku.

- Koszty okresowych napraw i usuwania awarii: Niezależnie od tego, jak nowe jest mieszkanie, zawsze mogą pojawić się drobne usterki czy awarie (np. cieknący kran, zepsuta spłuczka), których koszty, zgodnie z umową, często obciążają właściciela.

Podatek od najmu w 2026 roku: jak działa ryczałt i jakie stawki (8,5% i 12,5%) obowiązują?

W 2026 roku, podobnie jak w poprzednich latach, najem prywatny (czyli poza działalnością gospodarczą) jest opodatkowany wyłącznie w formie ryczałtu od przychodów ewidencjonowanych. To kluczowa informacja, ponieważ oznacza brak możliwości odliczania kosztów, co ma ogromny wpływ na rzeczywistą rentowność.- Stawki podatku: Obowiązują dwie stawki. Niższa, wynosząca 8,5%, dotyczy przychodu do kwoty 100 000 zł rocznie. Po przekroczeniu tego limitu, od nadwyżki płacimy podatek w wysokości 12,5%. Ważne jest, że limit ten dotyczy sumy przychodów ze wszystkich wynajmowanych nieruchomości, a nie każdej z osobna.

- Limit dla małżonków: Jeśli małżonkowie posiadają nieruchomość we wspólnocie majątkowej i złożą odpowiednie oświadczenie, limit przychodów opodatkowanych stawką 8,5% wynosi 200 000 zł. To istotne ułatwienie dla par inwestujących w nieruchomości.

- Brak możliwości odliczania kosztów: To jest aspekt, na który muszę zwrócić szczególną uwagę. Przy ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu. Oznacza to, że nie możemy pomniejszyć podstawy opodatkowania o raty odsetkowe kredytu hipotecznego, koszty remontów, amortyzacji, czy nawet opłaty za media, które często ponosi właściciel. Podatek płacimy od całego przychodu z najmu, co znacząco wpływa na finalną rentowność netto.

Pułapka pustostanu: jak wkalkulować w budżet miesiące bez najemcy?

Ryzyko pustostanów, czyli okresów, w których mieszkanie stoi puste i nie generuje przychodu, jest jednym z najbardziej niedocenianych kosztów inwestycji w najem. Niestety, nawet w najbardziej atrakcyjnych lokalizacjach, prędzej czy później spotka nas zmiana najemcy, która wiąże się z koniecznością odświeżenia mieszkania, poszukiwania nowego lokatora i, co za tym idzie, przestojem. Realistycznie należy założyć, że w ciągu roku możemy mieć 1-2 miesiące bez najemcy. To oznacza, że przez ten czas nie tylko nie zarabiamy, ale nadal ponosimy wszystkie bieżące koszty utrzymania. W kalkulacji rentowności zawsze uwzględniam ten czynnik, odejmując od rocznych przychodów z najmu równowartość 1-2 czynszów, aby uzyskać bardziej realny obraz.

Zyski kontra ryzyka: szczera analiza dwóch stron medalu

Każda inwestycja, niezależnie od jej charakteru, wiąże się z pewnym poziomem ryzyka. Inwestowanie w nieruchomości na wynajem nie jest wyjątkiem. Moim zadaniem jest nie tylko przedstawienie potencjalnych zysków, ale przede wszystkim uświadomienie Państwu realnych zagrożeń, które mogą znacząco wpłynąć na opłacalność. Świadoma ocena i umiejętność minimalizowania tych ryzyk to podstawa sukcesu.

Największy koszmar wynajmującego: niepłacący lokator i trudności z eksmisją jak się zabezpieczyć?

Jednym z największych obaw każdego wynajmującego jest trafienie na nieuczciwego najemcę. Ryzyko to obejmuje nie tylko zaległości w płatnościach czynszu, ale także zniszczenie mienia, co może generować znaczne koszty remontu. Niestety, polskie prawo, a zwłaszcza ustawa o ochronie praw lokatorów, w znacznym stopniu zabezpiecza interesy najemcy, co dla właściciela może być wyzwaniem. Proces eksmisji lokatora, który nie płaci, jest w Polsce niezwykle długotrwały i kosztowny, trwając średnio 18-24 miesiące. Przez ten czas właściciel nie tylko nie otrzymuje czynszu, ale nadal ponosi wszystkie koszty utrzymania nieruchomości.

Jak się zabezpieczyć?

- Weryfikacja najemcy: Zawsze proszę o zaświadczenia o zarobkach, historię zatrudnienia, a nawet referencje od poprzednich wynajmujących. Warto również sprawdzić najemcę w bazach dłużników.

- Kaucja: Pobranie kaucji w wysokości 1-3 miesięcznych czynszów jest standardową praktyką i stanowi pierwsze zabezpieczenie na wypadek zaległości lub zniszczeń.

- Ubezpieczenie OC najemcy: Wymaganie od najemcy posiadania ubezpieczenia OC w życiu prywatnym, które pokryje ewentualne szkody wyrządzone w lokalu, to doskonałe zabezpieczenie.

- Protokół zdawczo-odbiorczy: Szczegółowy protokół ze zdjęciami stanu mieszkania przed przekazaniem kluczy to podstawa.

Umowa najmu okazjonalnego: Twoja tarcza prawna dlaczego jest absolutnie kluczowa?

W obliczu trudności z eksmisją, umowa najmu okazjonalnego jest absolutnie kluczowym narzędziem prawnym dla każdego wynajmującego. To właśnie ona stanowi naszą "tarczę prawną", znacząco ułatwiając proces odzyskania nieruchomości w przypadku problemów z najemcą. Standardowa umowa najmu nie daje takich możliwości.

Umowa najmu okazjonalnego musi zawierać:

- Oświadczenie najemcy o poddaniu się egzekucji: Najemca dobrowolnie poddaje się egzekucji w zakresie opróżnienia lokalu, co znacznie skraca i upraszcza procedurę eksmisji. Oświadczenie to musi być sporządzone w formie aktu notarialnego.

- Wskazanie lokalu zastępczego: Najemca musi wskazać inny lokal, do którego będzie mógł się przeprowadzić w przypadku wykonania egzekucji obowiązku opróżnienia lokalu. Właściciel tego lokalu musi wyrazić zgodę na przyjęcie najemcy.

Bez tych elementów, umowa najmu okazjonalnego traci swój kluczowy charakter. Zawsze rekomenduję korzystanie z tej formy umowy, mimo dodatkowych kosztów notarialnych, ponieważ w dłuższej perspektywie może ona zaoszczędzić nam mnóstwo nerwów i pieniędzy.

Zniszczenia i niekończące się naprawy: jak zarządzać stanem technicznym lokalu i minimalizować straty?

Niestety, wynajmowane mieszkania zużywają się szybciej niż te, w których mieszkamy sami. Ryzyko zniszczeń, zarówno tych drobnych, wynikających z normalnego użytkowania, jak i poważniejszych, wynikających z zaniedbań najemców, jest realne. Konieczność przeprowadzania regularnych napraw i odświeżania lokalu to stały element kosztów. Jak minimalizować straty?

- Szczegółowy protokół zdawczo-odbiorczy: Jak już wspomniałam, to podstawa. Dokumentujmy stan mieszkania i wyposażenia zdjęciami lub filmem.

- Regularne inspekcje: Okresowe, umówione z najemcą wizyty w mieszkaniu pozwalają na wczesne wykrycie ewentualnych problemów i zapobieganie większym zniszczeniom.

- Odpowiednie ubezpieczenie nieruchomości: Upewnijmy się, że nasza polisa ubezpieczeniowa obejmuje również szkody wyrządzone przez najemców.

- Drobne naprawy na koszt najemcy: W umowie najmu warto jasno określić, które drobne naprawy obciążają najemcę (np. wymiana żarówek, uszczelnienie kranu).

Ryzyko rynkowe: co jeśli ceny mieszkań spadną, a czynsze przestaną rosnąć?

Mimo obecnych prognoz stabilizacji i umiarkowanych wzrostów, zawsze istnieje ryzyko rynkowe. Co jeśli koniunktura się zmieni, stopy procentowe nagle wzrosną, a ceny nieruchomości zaczną spadać? Co jeśli popyt na najem zmaleje, a czynsze przestaną rosnąć, a nawet zaczną spadać? Takie scenariusze, choć obecnie mniej prawdopodobne, mogą znacząco wpłynąć na rentowność inwestycji i wartość naszego kapitału. Spadek wartości nieruchomości oznacza, że nasza inwestycja traci na wartości, a niższe czynsze zmniejszają bieżące zyski. Dlatego tak ważne jest, aby inwestować z myślą o długim terminie i mieć pewną poduszkę finansową, która pozwoli przetrwać gorsze okresy na rynku.

Strategia mądrego inwestora: jak zmaksymalizować zyski i zminimalizować problemy?

Inwestowanie w nieruchomości na wynajem w 2026 roku wymaga proaktywnego podejścia i strategicznego planowania. To już nie czasy, gdy "każde mieszkanie się obroni". Teraz liczy się przemyślana decyzja, która pozwoli nam zmaksymalizować zyski i jednocześnie zminimalizować potencjalne problemy. Postaram się Państwu przekazać kilka sprawdzonych wskazówek.

Lokalizacja to nie wszystko: jaki metraż i standard mieszkania jest dziś najbardziej pożądany przez najemców?

Lokalizacja, lokalizacja i jeszcze raz lokalizacja to mantra, którą powtarzają wszyscy eksperci. I słusznie! Bliskość komunikacji miejskiej, uczelni, centrów biznesowych czy terenów zielonych to podstawa. Jednak w 2026 roku równie ważne stają się inne aspekty:

- Optymalny metraż: Największym powodzeniem cieszą się kawalerki oraz małe mieszkania 2-pokojowe (do 45-50 m²). Są one najbardziej poszukiwane przez studentów, młode pary i singli, a ich niższa cena zakupu przekłada się na lepszą rentowność procentową.

- Standard wykończenia: Najemcy oczekują mieszkań dobrze wyposażonych i gotowych do zamieszkania. Oznacza to kuchnię z pełnym AGD (lodówka, piekarnik, płyta grzewcza), pralkę, a także podstawowe meble. Wysoki standard wykończenia, ale bez zbędnego przepychu, pozwala na uzyskanie wyższego czynszu i skraca okresy pustostanów.

- Funkcjonalność: Liczy się przemyślany układ pomieszczeń, który pozwala na komfortowe życie nawet na niewielkiej powierzchni.

- Dodatkowe udogodnienia: Balkon, miejsce parkingowe, komórka lokatorska to elementy, które zwiększają atrakcyjność mieszkania i mogą usprawiedliwić wyższy czynsz.

Rynek pierwotny czy wtórny? Analiza wad i zalet obu opcji w kontekście inwestycji na wynajem

Wybór między rynkiem pierwotnym a wtórnym to jedna z pierwszych decyzji, przed którą staje inwestor. Obie opcje mają swoje wady i zalety:

| Rynek pierwotny | Rynek wtórny |

|---|---|

| Zalety: | Zalety: |

| Nowe instalacje, brak konieczności remontów (poza wykończeniem). | Mieszkanie dostępne od razu, możliwość szybkiego wynajęcia. |

| Nowoczesne budownictwo, często z udogodnieniami (garaż, ochrona). | Niższe koszty początkowe (brak PCC, ale jest podatek od zakupu). |

| Możliwość personalizacji wykończenia. | Lokalizacje często w starszych, ale dobrze skomunikowanych dzielnicach. |

| Potencjalnie wyższa wartość w przyszłości ze względu na nowoczesność. | Możliwość negocjacji ceny. |

| Wady: | Wady: |

| Długi czas oczekiwania na oddanie (ryzyko opóźnień). | Konieczność remontów i odświeżenia (często znaczne koszty). |

| Konieczność wykończenia mieszkania (dodatkowe koszty i czas). | Starsze instalacje, ryzyko awarii. |

| Wyższe koszty początkowe (VAT 8% lub 23% w cenie, brak PCC). | Mniejsza możliwość personalizacji. |

| Ryzyko upadłości dewelopera. | Często brak dodatkowych udogodnień (garaż, winda). |

Finansowanie kredytem hipotecznym: kiedy dźwignia finansowa się opłaca, a kiedy staje się pułapką?

Kredyt hipoteczny może być potężnym narzędziem, tzw. dźwignią finansową, która pozwala nam zwiększyć skalę inwestycji i potencjalne zyski, angażując mniejszy kapitał własny. Jeśli stopa zwrotu z najmu (po odliczeniu wszystkich kosztów, w tym raty kredytu) jest wyższa niż koszt kredytu, to dźwignia finansowa działa na naszą korzyść. W obecnych warunkach, z prognozami niższych stóp procentowych i rosnących czynszów, może to być opłacalne. Jednakże, dźwignia finansowa może stać się pułapką, jeśli stopy procentowe wzrosną, a czynsze spadną lub nie pokryją raty kredytu. W takiej sytuacji będziemy musieli dokładać do inwestycji z własnej kieszeni. Dlatego kluczowe jest posiadanie odpowiedniej poduszki finansowej, która pozwoli nam przetrwać okresy niższych przychodów lub wyższych kosztów obsługi kredytu. Nigdy nie inwestujmy wszystkich oszczędności, a rata kredytu nie powinna pochłaniać całego przychodu z najmu.

Alternatywy dla mieszkania na wynajem: gdzie jeszcze ulokować kapitał w 2026 roku?

Chociaż skupiamy się na nieruchomościach, mądry inwestor zawsze rozważa szerszy kontekst i porównuje różne formy lokowania kapitału. Zrozumienie alternatyw pozwala na bardziej świadome podjęcie decyzji i dywersyfikację portfela inwestycyjnego, co jest kluczowe dla bezpieczeństwa naszych finansów.

Przeczytaj również: Mieszkanie na wynajem: Ile zarobisz netto? Analiza kosztów i ROI.

Obligacje skarbowe, giełda, złoto: krótkie porównanie potencjalnych zysków i poziomu ryzyka

Przyjrzyjmy się krótko innym popularnym formom inwestycji dostępnym w 2026 roku:

| Forma inwestycji | Potencjalny zysk | Poziom ryzyka |

|---|---|---|

| Mieszkanie na wynajem | Umiarkowany (ok. 4-7% netto rocznie z najmu + 3-6% wzrost wartości) | Umiarkowany (ryzyko pustostanów, nieuczciwych najemców, zmian rynkowych) |

| Obligacje skarbowe | Niski (zazwyczaj niewiele powyżej inflacji lub stała, niska stopa) | Bardzo niski (gwarantowane przez państwo) |

| Giełda (akcje) | Wysoki (potencjalnie kilkanaście, kilkadziesiąt procent rocznie) | Wysoki (duże wahania wartości, ryzyko utraty kapitału) |

| Złoto | Umiarkowany (zależy od globalnej koniunktury, często jako "bezpieczna przystań") | Umiarkowany (wahania cen, brak bieżących dochodów) |