Zysk dewelopera na domu od marży brutto po realny zarobek netto

- Marża brutto dewelopera na domu jednorodzinnym może wynosić 20-30% wartości inwestycji, jednak zysk netto jest znacznie niższy po odjęciu kosztów operacyjnych, marketingowych i podatków.

- Dla domu o wartości 750 tys. zł, deweloper może osiągnąć zysk netto w przedziale od 50 tys. zł do 120 tys. zł, a w niektórych przypadkach nawet do 200 tys. zł.

- Kluczowe składniki kosztów to zakup działki (ok. 200 tys. zł dla domu za 750 tys. zł) oraz koszty budowy (np. ok. 400 tys. zł dla domu 82 m² w stanie deweloperskim).

- Na finalny zarobek dewelopera wpływają takie czynniki jak lokalizacja, koniunktura rynkowa (np. programy rządowe), standard wykończenia oraz wahania cen materiałów i robocizny.

- Mimo rekordowo wysokich marż brutto w ostatnich latach (przekraczających 30-35%), działalność deweloperska wiąże się z ryzykiem i znacznymi kosztami operacyjnymi.

Marża brutto a zysk netto: dlaczego 30% marży nie oznacza 30% czystego zarobku?

Kiedy analizujemy rentowność projektów deweloperskich, kluczowe jest zrozumienie fundamentalnej różnicy między marżą brutto a zyskiem netto. Często słyszymy o wysokich marżach deweloperów, sięgających 20-30%, a nawet więcej. Jednak to, co na pierwszy rzut oka wydaje się ogromnym zarobkiem, po odjęciu wszystkich kosztów dodatkowych, okazuje się być znacznie skromniejsze. Wyobraźmy sobie sytuację, w której deweloper osiąga marżę brutto w wysokości 150 tys. zł na sprzedaży jednego domu. Jeśli jednak koszty operacyjne, marketingowe, finansowe i podatki wyniosą 100 tys. zł, to realny zysk netto dewelopera spada do zaledwie 50 tys. zł. To pokazuje, jak wiele czynników wpływa na ostateczny wynik finansowy.Do kluczowych odliczeń od marży brutto, które pomniejszają zysk netto, należą:

- Koszty operacyjne (wynagrodzenia, utrzymanie biura, media).

- Koszty marketingowe i sprzedażowe (reklama, obsługa klienta, prowizje).

- Koszty finansowania (odsetki od kredytów bankowych, opłaty za obsługę).

- Koszty administracyjne i prawne (np. obsługa prawna transakcji).

- Podatki (przede wszystkim podatek dochodowy od zysku).

Przykładowa kalkulacja: ile deweloper może zarobić na domu za 750 000 zł?

Spróbujmy przełożyć te teoretyczne rozważania na konkretny przykład. Jeśli deweloper sprzedaje dom za 750 000 zł, jego potencjalny zysk netto może wahać się w dość szerokim przedziale. Z moich obserwacji wynika, że średni zarobek dewelopera na takim projekcie może wynosić od 50 tys. zł do 120 tys. zł. W sprzyjających warunkach rynkowych i przy optymalizacji kosztów, zysk ten może nawet wzrosnąć do 200 tys. zł. Należy jednak pamiętać, że te kwoty to już zysk "na czysto", po odjęciu wszystkich wydatków. Główne kategorie kosztów, które pochłaniają lwią część ceny sprzedaży, to przede wszystkim zakup działki oraz sama budowa domu.

Podsumowując, dla domu o wartości 750 000 zł, zakres zysku netto dewelopera to:

- Minimalny zysk netto: około 50 000 zł

- Średni zysk netto: 102 000 zł - 120 000 zł

- Maksymalny zysk netto (w sprzyjających warunkach): do 200 000 zł

Kluczowe koszty deweloperskie przed oddaniem kluczy

Grunt to podstawa: dlaczego cena działki jest największą i najbardziej ryzykowną składową ceny?

Zakup działki budowlanej to bez wątpienia jeden z najważniejszych i najbardziej zmiennych kosztów dla dewelopera, mający fundamentalny wpływ na rentowność całego projektu. W przypadku domu o wartości sprzedaży 750 000 zł, koszt samej działki może oscylować wokół 200 000 zł. To znacząca część budżetu, która w dużej mierze determinuje, czy inwestycja będzie opłacalna. Ceny gruntów są niezwykle wrażliwe na lokalizację, planowanie przestrzenne oraz ogólną koniunkturę rynkową. Wysokie ceny gruntów w miastach sprawiają, że deweloperzy często preferują budownictwo wielorodzinne, które pozwala na maksymalne wykorzystanie powierzchni działki i rozłożenie kosztów gruntu na większą liczbę mieszkań. Budowa domów jednorodzinnych staje się wówczas bardziej opłacalna na obrzeżach aglomeracji, gdzie ceny działek są niższe, co pozwala na utrzymanie atrakcyjnej marży.

Od projektu do pozwolenia: ukryte koszty administracji, formalności i podatków

Zanim wbijemy pierwszą łopatę, deweloper musi zmierzyć się z szeregiem "ukrytych" kosztów, które są często niedoceniane, ale mają realny wpływ na budżet projektu. Mówię tu o wszystkich wydatkach związanych z przygotowaniem dokumentacji, uzyskaniem niezbędnych pozwoleń i pokonaniem biurokratycznej ścieżki. Sam zakup gotowego projektu domu to wydatek rzędu 3 500 - 9 000 zł. Do tego dochodzi koszt adaptacji projektu do konkretnych warunków działki i lokalnego planu zagospodarowania przestrzennego, co może kosztować kolejne 2 500 - 5 000 zł. Poza tym, deweloper ponosi koszty związane z opiniami geotechnicznymi, uzgodnieniami z dostawcami mediów, opłatami za wydanie pozwoleń, a także szereg opłat prawnych i notarialnych. Choć VAT jest przerzucany na klienta, deweloper musi uwzględnić w swoich kalkulacjach inne podatki, takie jak podatek dochodowy od zysku, który znacząco pomniejsza finalny zarobek.

Serce inwestycji: realne koszty materiałów i robocizny w stanie deweloperskim

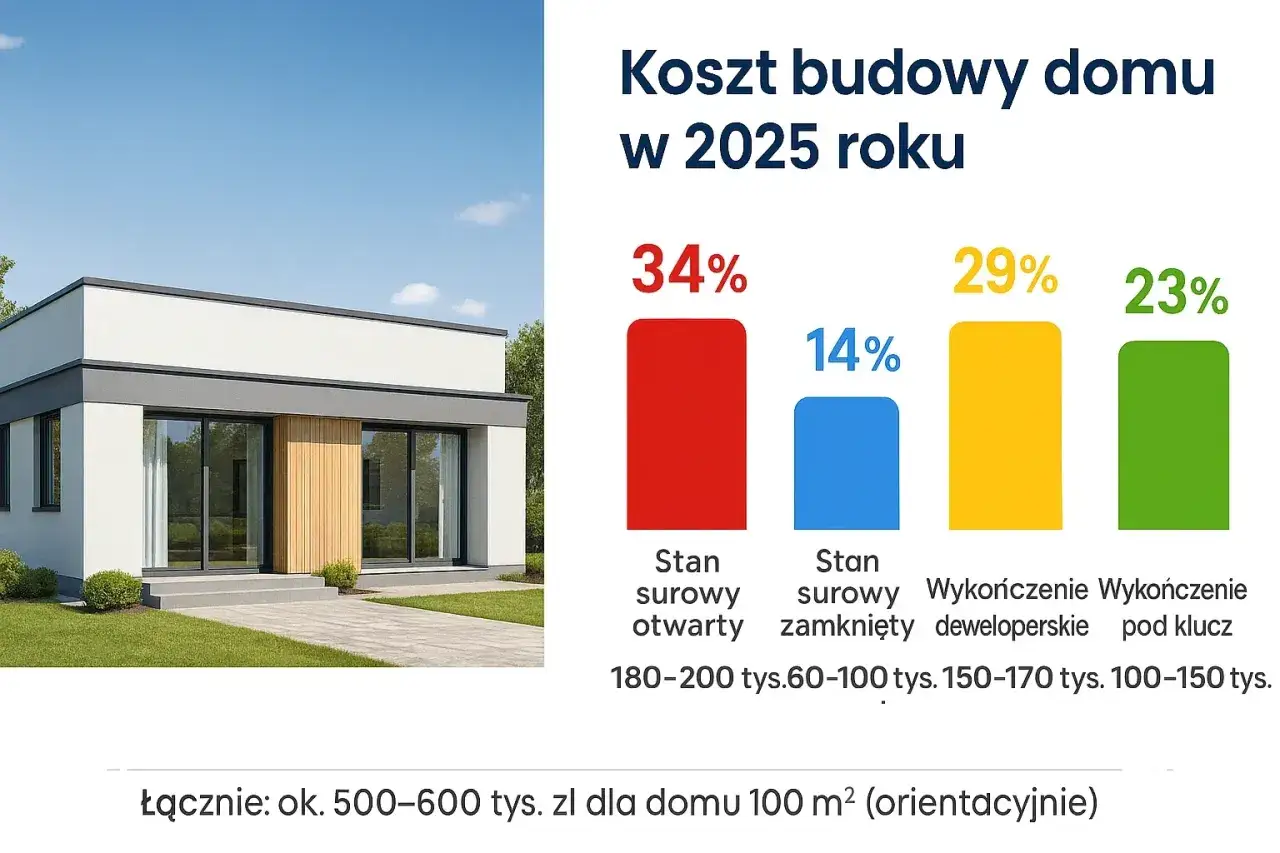

Gdy już mamy działkę i wszystkie pozwolenia, przechodzimy do sedna, czyli do samej budowy. To tutaj pochłaniane są największe środki na materiały i robociznę. Koszty te są ściśle związane z metrażem domu, zastosowanymi technologiami i standardem wykończenia. Szacunkowo, koszt budowy domu o powierzchni 82 m² do stanu deweloperskiego to około 400 000 zł. Jeśli mówimy o większym domu, na przykład o powierzchni 100 m², to w perspektywie roku 2026 koszt ten może wynieść około 441 000 zł. Ważne jest, aby podkreślić, że mówimy tu o stanie deweloperskim, czyli nieruchomości gotowej do własnej aranżacji wnętrz przez kupującego. Oznacza to, że w tej kwocie nie ma jeszcze podłóg, białego montażu, armatury czy malowania ścian te wydatki ponosi już nabywca.

Marketing, sprzedaż i obsługa kredytu: wydatki, których nie widać w murach

Poza kosztami bezpośrednio związanymi z budową, deweloper musi uwzględnić szereg wydatków operacyjnych, które są niezbędne do sprawnego funkcjonowania firmy i sprzedaży nieruchomości. To koszty, których nie widać w murach, ale bez których projekt nie mógłby zostać zrealizowany i sprzedany. Wśród nich wyróżniamy:

- Promocja inwestycji: Reklama w internecie, na portalach nieruchomościowych, banery, billboardy, dni otwarte to wszystko generuje znaczne koszty, mające na celu dotarcie do potencjalnych klientów.

- Obsługa biura sprzedaży: Wynagrodzenia dla handlowców, koszty utrzymania biura, materiały informacyjne, wizualizacje to wszystko składa się na profesjonalną obsługę klienta.

- Koszty zarządzania: Wynagrodzenia dla kadry zarządzającej projektem, koordynatorów, inżynierów budowy, którzy czuwają nad całym procesem.

- Opłaty prawne i notarialne: Przygotowanie umów deweloperskich, aktów notarialnych, obsługa prawna ewentualnych sporów czy zmian w projekcie.

- Koszty finansowania: Odsetki od kredytów bankowych zaciągniętych na realizację inwestycji, opłaty za ich obsługę, prowizje bankowe to znaczące obciążenie, zwłaszcza przy długotrwałych projektach.

Marża dewelopera w Polsce: realne widełki zysku

Średnia marża na domach jednorodzinnych: od 20% do rekordowych 35%

Analizując rynek nieruchomości w Polsce, nie sposób nie zauważyć, że działalność deweloperska, w tym budowa domów jednorodzinnych, jest sektorem o wysokiej rentowności. Średnia marża brutto dewelopera na domu jednorodzinnym zazwyczaj mieści się w przedziale 20-30% wartości inwestycji. Jednak w ostatnich latach, w sprzyjającej koniunkturze rynkowej, obserwujemy rekordowo wysokie marże, które potrafią przekraczać 30-35%, a na niektórych, szczególnie atrakcyjnych projektach, zbliżać się nawet do 50%. To sprawia, że Polska jest jednym z krajów, gdzie budownictwo deweloperskie jest wysoce opłacalne, a udział deweloperów w rynku nowych inwestycji mieszkaniowych stale rośnie. Wysoki popyt i ograniczona podaż, zwłaszcza w atrakcyjnych lokalizacjach, pozwalają deweloperom na utrzymywanie tych wysokich wskaźników.

Dom wolnostojący a szeregówka: gdzie potencjalny zarobek jest wyższy?

W kontekście budownictwa jednorodzinnego, deweloperzy w Polsce wciąż mają symboliczny udział w rynku, co oznacza, że większość domów budują inwestorzy indywidualni. Kiedy jednak deweloperzy decydują się na takie projekty, zazwyczaj wybierają lokalizacje na obrzeżach aglomeracji. Dlaczego? Odpowiedź jest prosta: ceny gruntów. Niższe koszty zakupu działek poza ścisłym centrum miast pozwalają na osiągnięcie korzystniejszych zysków jednostkowych na domach wolnostojących. W przypadku droższych gruntów miejskich, deweloperzy strategicznie preferują budownictwo o większej gęstości, takie jak szeregówki czy bliźniaki. Pozwala to na maksymalne wykorzystanie drogiej działki i rozłożenie jej kosztu na większą liczbę jednostek mieszkalnych, co w efekcie zwiększa rentowność na metr kwadratowy gruntu i pozwala na utrzymanie konkurencyjnych cen sprzedaży, jednocześnie generując satysfakcjonujący zysk.

Czy wysoka marża zawsze oznacza ogromny zysk? Rola skali inwestycji i ryzyka

Warto pamiętać, że wysoka marża brutto, choć brzmi imponująco, nie zawsze automatycznie przekłada się na ogromny zysk netto w kieszeni dewelopera. Kluczową rolę odgrywa tutaj skala inwestycji. Budowa całego osiedla domów, choć generuje znacznie większe przychody i potencjalnie wyższe zyski całkowite, wiąże się również z nieporównywalnie większym ryzykiem. Mówimy tu o ryzyku finansowym (ogromne kredyty), rynkowym (zmiana popytu, spowolnienie sprzedaży), operacyjnym (problemy z wykonawcami, wzrost cen materiałów) czy prawnym (zmiana przepisów). Mniejsze projekty, choć z niższą marżą jednostkową, mogą być mniej obciążone ryzykiem. Deweloper musi umiejętnie balansować między potencjalnym zyskiem a nieodłącznymi ryzykami, które mogą znacząco obniżyć ostateczną rentowność, nawet jeśli początkowa marża brutto wyglądała bardzo atrakcyjnie.

Co wpływa na ostateczny zysk dewelopera?

Lokalizacja, lokalizacja i... popyt: jak rynek w największych miastach dyktuje warunki

Nieustannie powtarzam, że w nieruchomościach liczy się przede wszystkim lokalizacja. To ona, w połączeniu z popytem rynkowym, jest absolutnie kluczowym czynnikiem napędzającym zysk dewelopera. W największych miastach Polski, takich jak Warszawa, Kraków czy Wrocław, gdzie popyt jest wysoki, a podaż ograniczona, ceny gruntów są znacznie wyższe. To z kolei przekłada się na wyższe ceny końcowe nieruchomości i, co za tym idzie, potencjalnie wyższe zyski dla deweloperów. Co więcej, koniunktura rynkowa ma ogromne znaczenie. Doskonałym przykładem jest wpływ programów rządowych, takich jak "Bezpieczny Kredyt 2%". Wzrost dostępności finansowania dla kupujących doprowadził do gwałtownego wzrostu popytu, co z kolei pozwoliło deweloperom na podnoszenie cen. W II kwartale 2024 roku odnotowano średni wzrost cen mieszkań na rynku pierwotnym o 20,4% rok do roku, co jest bezpośrednim odzwierciedleniem wpływu tych czynników na rentowność.

Wpływ standardu wykończenia i technologii na ostateczną cenę i rentowność

Standard wykończenia i zastosowane technologie budowlane mają bezpośredni wpływ zarówno na koszty budowy, jak i na postrzeganą wartość oraz cenę sprzedaży nieruchomości. Deweloper, decydując się na wyższy standard materiałów, nowoczesne rozwiązania (np. inteligentny dom, rekuperacja, panele fotowoltaiczne) czy ekologiczne technologie, ponosi wyższe koszty początkowe. Jednakże, takie inwestycje często pozwalają na ustalenie wyższej ceny sprzedaży, co może przełożyć się na zwiększoną rentowność, zwłaszcza w segmencie premium lub wśród klientów ceniących sobie energooszczędność i komfort. Z drugiej strony, deweloperzy celujący w masowy rynek mogą optymalizować koszty, oferując standard deweloperski, co pozwala na utrzymanie niższych cen i szybszą sprzedaż, choć z niższą marżą jednostkową.Przeczytaj również: Deweloper: Jak nawiązać współpracę i uniknąć błędów?

Jak wahania cen materiałów i stóp procentowych wpływają na kieszeń dewelopera?

Działalność deweloperska jest niezwykle wrażliwa na zewnętrzne czynniki ekonomiczne. Wahania cen materiałów budowlanych to prawdziwa bolączka branży. Gwałtowne wzrosty cen stali, drewna, cementu czy izolacji potrafią znacząco zwiększyć koszty budowy, często już w trakcie trwania projektu, co bezpośrednio uderza w marże. Podobnie jest z dostępnością i kosztami robocizny niedobór wykwalifikowanych pracowników może prowadzić do opóźnień i wzrostu stawek. Nie możemy zapominać także o wpływie stóp procentowych. Deweloperzy często finansują swoje inwestycje kredytami bankowymi. Wzrost stóp procentowych oznacza wyższe koszty obsługi długu, co również pomniejsza ostateczny zysk. Te czynniki, często niezależne od dewelopera, wprowadzają element niepewności i ryzyka, który musi być uwzględniony w każdej kalkulacji.

Wiedza o marży dewelopera: czy pomaga w negocjacjach ceny?

Wielu kupujących zastanawia się, czy znajomość marż dewelopera może być skutecznym narzędziem w negocjacjach cenowych. Moje doświadczenie podpowiada, że choć wiedza o ogólnym zakresie marż deweloperskich (tych 20-30%, a nawet więcej) daje cenny kontekst i pozwala lepiej zrozumieć realia rynku, to bezpośrednie kwestionowanie zysku dewelopera na podstawie tych danych rzadko bywa skuteczne. Dlaczego? Ponieważ konkretne koszty danego projektu są informacją poufną i deweloper nie ma obowiązku ich ujawniać. Jednakże, ta wiedza wzmacnia Twoją pozycję jako kupującego. Pozwala Ci lepiej ocenić wartość rynkową nieruchomości i identyfikować potencjalne obszary do negocjacji. Zamiast skupiać się na "ile deweloper zarabia", spróbuj negocjować konkretne elementy: standard wykończenia, dodatkowe udogodnienia (np. instalacja fotowoltaiczna, system smart home), czy też wyposażenie (np. rolety zewnętrzne, zagospodarowanie ogrodu). Taka strategiczna postawa, oparta na zrozumieniu, że deweloper ma pewne pole manewru, ale także swoje koszty i ryzyka, jest znacznie bardziej efektywna niż próba "zbicia" ceny poprzez argumentowanie zbyt wysoką marżą.