Ten artykuł szczegółowo wyjaśnia pojęcie "budynków pozostałych" w kontekście polskiego prawa podatkowego. Dowiesz się, co dokładnie zalicza się do tej kategorii, jakie ma to konsekwencje dla Twojego podatku od nieruchomości oraz jak prawidłowo interpretować przepisy, aby uniknąć niepotrzebnych kosztów.

"Budynki pozostałe" to kluczowa kategoria podatkowa, obejmująca obiekty inne niż mieszkalne i firmowe, z własną stawką podatku.

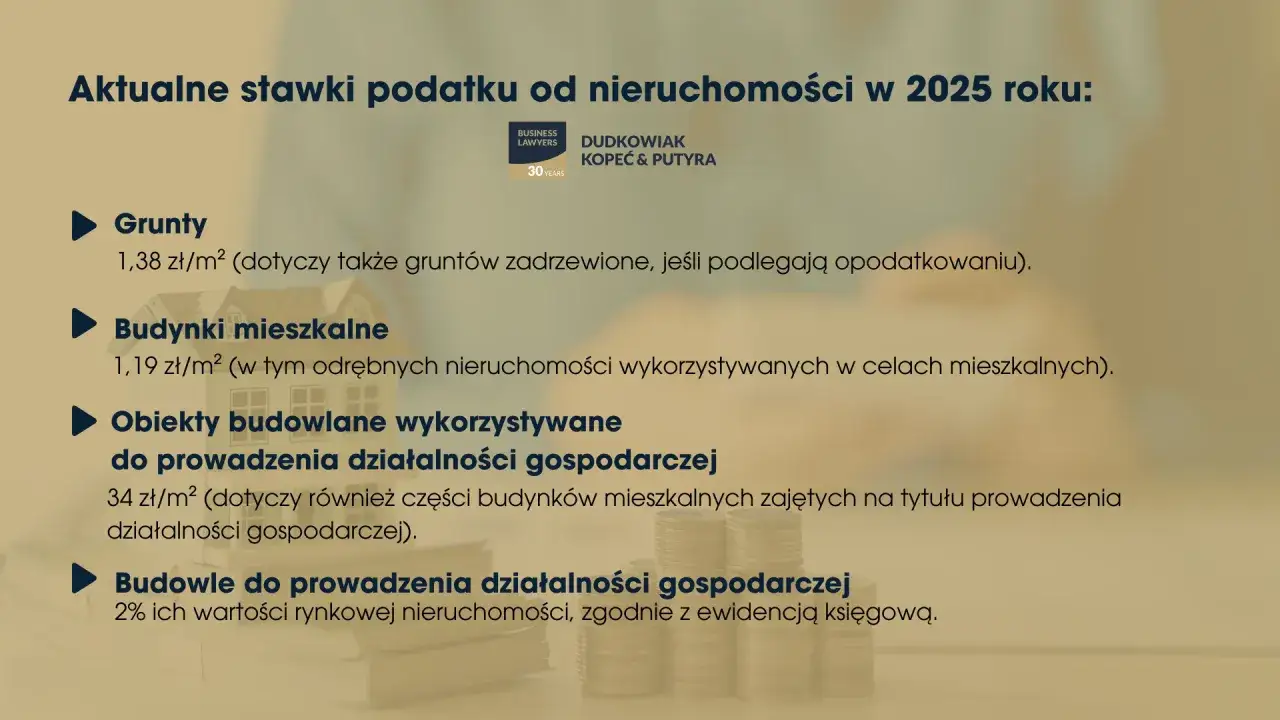

- "Budynki pozostałe" są definiowane negatywnie to obiekty, które nie są ani mieszkalne, ani związane z działalnością gospodarczą.

- Podstawą prawną jest art. 5 ust. 1 pkt 2 lit. e ustawy o podatkach i opłatach lokalnych.

- Przykłady to wolnostojące garaże, domki letniskowe, szopy czy komórki niezwiązane z rolnictwem.

- Stawka podatku dla "budynków pozostałych" jest znacznie wyższa niż dla mieszkalnych, ale niższa niż dla firmowych (np. 12,00 zł/m² w 2026 r. vs. 1,25 zł/m² dla mieszkalnych).

- Klasyfikacja w Ewidencji Gruntów i Budynków (EGiB) jest wiążąca dla organów podatkowych.

- Od 2025 roku garaże w bryle budynku mieszkalnego są opodatkowane stawką mieszkaniową, inaczej niż wolnostojące.

Dlaczego kategoria „budynki pozostałe” jest kluczowa dla Twojego portfela?

Wstęp: Nie tylko dom i firma poznaj trzeci wymiar podatku od nieruchomości

Kiedy myślimy o podatku od nieruchomości, najczęściej przychodzą nam na myśl dwie główne kategorie: budynki mieszkalne i te związane z prowadzeniem działalności gospodarczej. Jednak w polskim systemie prawnym istnieje trzeci, często niedoceniany, ale niezwykle ważny "wymiar" opodatkowania nieruchomości kategoria "budynków pozostałych". Jako ekspertka w dziedzinie podatków od nieruchomości, z mojego doświadczenia wiem, że zrozumienie tej klasyfikacji jest absolutnie kluczowe dla każdego właściciela nieruchomości w Polsce, aby prawidłowo rozliczać się z fiskusem i uniknąć nieprzyjemnych niespodzianek.

Jak błędna klasyfikacja budynku może kosztować Cię nawet kilkaset złotych rocznie?

Błędne zakwalifikowanie nieruchomości to nie tylko drobna pomyłka formalna. To błąd, który może mieć bardzo konkretne i bolesne konsekwencje finansowe. Wyobraźmy sobie różnicę w stawkach podatkowych: dla budynków mieszkalnych maksymalna stawka na 2026 rok to zaledwie 1,25 zł/m², podczas gdy dla "budynków pozostałych" może ona wynieść aż 12,00 zł/m². To niemal dziesięciokrotna różnica! Jeśli posiadamy na przykład garaż wolnostojący o powierzchni 20 m², który przez pomyłkę zostałby zakwalifikowany jako mieszkalny, płacilibyśmy rocznie 25 zł podatku. Jeśli jednak prawidłowo zakwalifikujemy go jako "budynek pozostały", podatek wyniesie 240 zł. Różnica 215 zł rocznie to kwota, która w skali kilku lat może urosnąć do znaczącej sumy. Pomyłka w klasyfikacji może więc skutkować zarówno nadpłatami, jak i niedopłatami podatku, prowadząc do niepotrzebnych kosztów lub, co gorsza, problemów z urzędem skarbowym.

Czym dokładnie są „budynki pozostałe” w świetle prawa podatkowego?

Definicja z ustawy o podatkach i opłatach lokalnych co musisz wiedzieć?

Termin "budynki pozostałe" nie jest luźnym określeniem, lecz ściśle zdefiniowaną kategorią prawną. Znajdziemy ją w ustawie o podatkach i opłatach lokalnych, a konkretnie w art. 5 ust. 1 pkt 2 lit. e. To właśnie ten przepis stanowi podstawę prawną do opodatkowania nieruchomości w ten specyficzny sposób. Musimy pamiętać, że ta definicja służy wyłącznie celom podatkowym i może różnić się od potocznego rozumienia poszczególnych obiektów.

Zasada negatywnej definicji: czyli wszystko to, co nie jest ani mieszkalne, ani firmowe

To, co wyróżnia kategorię "budynków pozostałych", to jej "negatywna definicja". Co to oznacza w praktyce? Otóż do tej grupy zalicza się wszystkie obiekty budowlane, które nie spełniają kryteriów uznania ich za:

- budynki mieszkalne,

- budynki związane z prowadzeniem działalności gospodarczej,

- budynki służące do udzielania świadczeń zdrowotnych.

Budynek mieszkalny, firmowy czy pozostały? Zobacz kluczowe różnice w opodatkowaniu

Stawki podatku w 2026 roku: Porównanie, które obrazuje skalę różnic finansowych

Aby w pełni zrozumieć wagę prawidłowej klasyfikacji, spójrzmy na maksymalne stawki podatku od nieruchomości, które będą obowiązywać w 2026 roku, zgodnie z obwieszczeniem Ministra Finansów. Pamiętajmy, że rady gmin ustalają ostateczne stawki w swoich uchwałach, ale nie mogą one przekroczyć poniższych wartości maksymalnych. To porównanie doskonale obrazuje, jak duża jest skala różnic finansowych.

| Kategoria Budynku | Maksymalna Stawka Podatku (2026) za 1 m² |

|---|---|

| Budynki mieszkalne | 1,25 zł |

| Budynki pozostałe | 12,00 zł |

| Budynki związane z działalnością gospodarczą | 35,53 zł |

Budynek mieszkalny: Najniższy podatek dla Twojego domu

Kategoria budynków mieszkalnych cieszy się najniższą stawką podatkową. Jest to celowe działanie ustawodawcy, mające na celu odciążenie właścicieli nieruchomości, które służą zaspokajaniu podstawowych potrzeb mieszkaniowych. To właśnie ta niska stawka sprawia, że posiadanie domu czy mieszkania jest mniej obciążające podatkowo w porównaniu do innych typów nieruchomości.

Budynek związany z działalnością gospodarczą: Najwyższe obciążenie podatkowe

Zupełnie inaczej wygląda sytuacja w przypadku budynków związanych z prowadzeniem działalności gospodarczej. Dla nich przewidziano najwyższe stawki podatkowe. Wynika to z ich komercyjnego przeznaczenia generują one dochód, a zatem są traktowane jako aktywa biznesowe, podlegające wyższemu opodatkowaniu. Tutaj każdy metr kwadratowy ma znaczenie dla kosztów prowadzenia firmy.

Budynek pozostały: Stawka "pomiędzy" kiedy ma zastosowanie?

Stawka dla "budynków pozostałych" plasuje się, jak widać w tabeli, pomiędzy stawką mieszkalną a firmową. Ma ona zastosowanie wtedy, gdy dany budynek nie spełnia definicji budynku mieszkalnego ani nie jest bezpośrednio związany z działalnością gospodarczą, a jednocześnie nie jest objęty innymi, specyficznymi zwolnieniami lub kategoriami. Jest to więc kategoria przejściowa, obejmująca szerokie spektrum obiektów, które nie pasują do dwóch głównych grup. W praktyce oznacza to, że jeśli Twój budynek nie służy do mieszkania i nie zarabiasz na nim, ale też nie jest to typowa szopa rolnicza, najprawdopodobniej wpadnie do tej właśnie kategorii.

Garaż, altana, a może domek letniskowy? Sprawdź, co zalicza się do budynków pozostałych

Garaż wolnostojący: Klasyczny przykład budynku pozostałego

Jednym z najbardziej klasycznych przykładów "budynku pozostałego" jest garaż wolnostojący. Jego kluczową cechą jest prawna odrębność od budynku mieszkalnego. Nie jest on integralną częścią domu, a co za tym idzie, nie korzysta z preferencyjnej stawki podatku mieszkalnego. Ponadto, jeśli nie jest wykorzystywany do prowadzenia działalności gospodarczej, nie może być również zakwalifikowany jako budynek firmowy. Ważne jest, aby odróżnić go od garażu w bryle budynku mieszkalnego, co jest kluczowe po niedawnych zmianach przepisów, o których opowiem szerzej za chwilę.

Budynki rekreacyjne i domki letniskowe: Kiedy płacisz wyższy podatek?

Wiele osób zastanawia się nad opodatkowaniem swoich domków letniskowych czy altanek. Zazwyczaj budynki rekreacji indywidualnej, takie jak domki letniskowe, jeśli służą wyłącznie do celów wypoczynkowych i nie są wynajmowane komercyjnie, kwalifikują się jako "budynki pozostałe". Oznacza to, że podlegają one wyższej stawce podatkowej niż budynki mieszkalne. Warto jednak pamiętać, że ich klasyfikacja może ulec zmianie, jeśli zaczną być wykorzystywane do celów zarobkowych, np. poprzez krótkoterminowy wynajem turystom. Wówczas mogą zostać przeniesione do kategorii związanej z działalnością gospodarczą, co wiąże się z jeszcze wyższym podatkiem.

Budynki gospodarcze: Szopy, komórki i warsztaty w świetle przepisów

Do "budynków pozostałych" zalicza się również szeroka gama obiektów gospodarczych, które nie są bezpośrednio związane z działalnością rolniczą (w rozumieniu działów specjalnych produkcji rolnej) ani z prowadzeniem firmy. Oto kilka typowych przykładów:

- Szopy

- Komórki

- Drewutnie

- Prywatne warsztaty (niezwiązane z działalnością gospodarczą)

Wszystkie te obiekty, o ile nie spełniają definicji budynku mieszkalnego i nie są wykorzystywane komercyjnie, podlegają opodatkowaniu jako "budynki pozostałe".

Inne nietypowe obiekty: Stodoły, prywatne magazyny i piwnice

Kategoria "budynków pozostałych" jest naprawdę pojemna i obejmuje również mniej oczywiste obiekty. Mogą to być na przykład stodoły, o ile nie są związane z prowadzeniem działów specjalnych produkcji rolnej. Podobnie, prywatne magazyny, które nie są używane w działalności gospodarczej, czy piwnice wolnostojące lub niezwiązane bezpośrednio z budynkiem mieszkalnym, również mogą zostać zaliczone do tej kategorii. Kluczem jest zawsze analiza ich przeznaczenia i tego, czy spełniają definicje innych, bardziej specyficznych grup podatkowych.

Jak Ewidencja Gruntów i Budynków (EGiB) decyduje o Twoim podatku?

Dlaczego zapis w ewidencji jest wiążący dla urzędu gminy?

W Polsce Ewidencja Gruntów i Budynków (EGiB) to coś więcej niż tylko zbiór danych. To oficjalny rejestr, który ma charakter publiczny i jest podstawą do wymiaru podatku od nieruchomości. Oznacza to, że organy podatkowe, czyli urzędy gmin, opierają się na zapisach w EGiB, określając kategorię budynku czy jest to "mieszkalny", czy "inny niemieszkalny" (co w praktyce często odpowiada "pozostałemu"). Zapisy te mają charakter wiążący, co oznacza, że urząd nie może ich samodzielnie zmieniać ani ignorować. Dla mnie jako dla ekspertki, to jasny sygnał, że właściciel nieruchomości musi dbać o aktualność tych danych.

Co zrobić, gdy klasyfikacja w EGiB nie zgadza się ze stanem faktycznym?

Niestety, zdarza się, że rzeczywiste przeznaczenie lub stan budynku różni się od tego, co jest zapisane w EGiB. Może to wynikać z dawnych pomyłek, zmian w użytkowaniu nieruchomości lub braku aktualizacji po przebudowach. W takiej sytuacji właściciel nieruchomości ma obowiązek zainicjować procedurę zmiany danych w odpowiednim starostwie powiatowym (które prowadzi EGiB). Nie można czekać, aż urząd sam to zauważy. Należy złożyć wniosek o aktualizację ewidencji, przedstawiając dokumenty potwierdzające faktyczny stan (np. pozwolenie na użytkowanie, inwentaryzację geodezyjną, oświadczenie o przeznaczeniu). Jest to niezwykle ważne, ponieważ tylko aktualny zapis w EGiB gwarantuje prawidłowe naliczenie podatku i pozwala uniknąć ewentualnych sporów z fiskusem.

Najczęstsze pułapki i problemy klasyfikacyjne jak ich unikać?

Garaż w bryle budynku a garaż wolnostojący rewolucja w przepisach i co z niej wynika

Jednym z najczęściej pojawiających się problemów klasyfikacyjnych, który budził wiele kontrowersji, był status garaży. Na szczęście, niedawna nowelizacja przepisów (obowiązująca od 2025 roku) wprowadziła w tej kwestii pewną rewolucję. Zgodnie z nowymi zasadami, garaże znajdujące się w bryle budynku mieszkalnego nawet jeśli posiadają odrębną księgę wieczystą są obecnie opodatkowane niższą, "mieszkaniową" stawką. To ogromna ulga dla wielu właścicieli, którzy wcześniej musieli płacić za taki garaż stawkę jak za "budynek pozostały".

Jednakże, co bardzo ważne, ta zmiana nie dotyczy garaży wolnostojących. One nadal są klasyfikowane jako "budynki pozostałe" i podlegają wyższej stawce podatkowej. Praktyczna konsekwencja jest taka, że jeśli masz dom z wbudowanym garażem, zapłacisz za niego mniej. Jeśli natomiast Twój garaż stoi oddzielnie na działce, nadal będzie opodatkowany jako "budynek pozostały". Warto to dokładnie sprawdzić w swojej deklaracji podatkowej i w EGiB.

Budynek o funkcji mieszanej jak prawidłowo go opodatkować?

Co zrobić, gdy budynek pełni jednocześnie kilka funkcji? To kolejny częsty problem. Wyobraźmy sobie dom, w którym część parteru służy jako mały warsztat niezwiązany z działalnością gospodarczą (funkcja gospodarcza), piętro jest mieszkalne, a na poddaszu znajduje się pracownia artystyczna używana wyłącznie do celów hobbystycznych (funkcja pozostała). W takich przypadkach podatek jest zazwyczaj naliczany proporcjonalnie do powierzchni zajmowanej przez poszczególne funkcje, z zastosowaniem odpowiednich stawek. Oznacza to, że musimy precyzyjnie określić, ile metrów kwadratowych przypada na każdą z funkcji (mieszkalną, gospodarczą, pozostałą, a także ewentualnie związaną z działalnością gospodarczą). To wymaga dokładnego pomiaru i rzetelnego wypełnienia deklaracji podatkowej.

Zakończenie budowy a obowiązek podatkowy: od kiedy zaczynasz płacić podatek?

Wielu właścicieli nieruchomości zastanawia się, od kiedy faktycznie powstaje obowiązek podatkowy w przypadku nowo wybudowanych obiektów. Zgodnie z przepisami, podatek od nieruchomości jest naliczany od pierwszego dnia miesiąca następującego po miesiącu, w którym budowa została zakończona lub w którym rozpoczęto użytkowanie budynku (lub jego części) przed ostatecznym zakończeniem budowy. To kluczowa informacja. Oznacza to, że samo zakończenie prac budowlanych, nawet jeśli nie złożyliśmy jeszcze wszystkich dokumentów, może już generować obowiązek podatkowy. Niezwykle ważne jest zatem zgłoszenie zakończenia budowy do odpowiednich organów (np. nadzoru budowlanego), a następnie złożenie deklaracji podatkowej w urzędzie gminy, aby uniknąć naliczenia zaległych podatków i odsetek.

Podsumowanie: Jak świadomie zarządzać podatkiem od swoich nieruchomości?

Kluczowe kroki: Sprawdź zapisy w EGiB i złóż poprawną deklarację

Zarządzanie podatkiem od nieruchomości, zwłaszcza w kontekście "budynków pozostałych", wymaga świadomego i proaktywnego podejścia. Jako Sandra Wróblewska, zawsze podkreślam, że klucz do sukcesu leży w kilku prostych, ale niezwykle ważnych krokach:

- Regularnie weryfikuj dane dotyczące Twoich nieruchomości w Ewidencji Gruntów i Budynków (EGiB). To Twoja podstawowa "księga" podatkowa.

- Upewnij się, że klasyfikacja Twoich budynków w EGiB jest zgodna z ich faktycznym przeznaczeniem i stanem prawnym. Nie zakładaj, że wszystko jest w porządku.

- W przypadku rozbieżności, niezwłocznie zainicjuj procedurę aktualizacji danych w starostwie powiatowym. Im szybciej to zrobisz, tym mniejsze ryzyko problemów.

- Składaj deklaracje na podatek od nieruchomości (DL-1) terminowo i z uwzględnieniem prawidłowej klasyfikacji wszystkich obiektów. To Twoja odpowiedzialność.

- Bądź świadomy zmian w przepisach podatkowych, zwłaszcza tych dotyczących kategorii "budynków pozostałych" jak chociażby niedawna zmiana dotycząca garaży.

Przeczytaj również: Ile kosztuje rozbiórka budynku? Cennik i sekrety oszczędności

Gdzie szukać pomocy i wiarygodnych informacji w razie wątpliwości?

Tematyka podatków bywa skomplikowana, a przepisy zmieniają się. Jeśli masz jakiekolwiek wątpliwości dotyczące klasyfikacji swoich nieruchomości lub prawidłowego naliczenia podatku, nie wahaj się szukać profesjonalnej pomocy. Najlepszymi źródłami wiarygodnych informacji są:

- Lokalny urząd gminy (wydział podatków i opłat): To oni są odpowiedzialni za naliczanie i pobór podatku, więc udzielą Ci najbardziej precyzyjnych informacji dotyczących Twojej konkretnej sytuacji.

- Doradca podatkowy: Specjalista w tej dziedzinie może pomóc Ci w interpretacji przepisów i prawidłowym wypełnieniu deklaracji.

- Prawnik specjalizujący się w prawie nieruchomości: Jeśli problem jest bardziej złożony i dotyczy np. kwestii własności czy statusu prawnego budynku, prawnik będzie najlepszym wyborem.

Pamiętaj, że proaktywne działanie i korzystanie z wiedzy ekspertów to najlepszy sposób na uniknięcie problemów z fiskusem i świadome zarządzanie swoimi nieruchomościami.