Zakup mieszkania to bez wątpienia jedna z najważniejszych decyzji życiowych, często obarczona sporym stresem i ryzykiem. Wiem o tym z własnego doświadczenia i z obserwacji wielu moich klientów. To proces skomplikowany, pełen pułapek prawnych i finansowych, który może prowadzić do kosztownych błędów, jeśli nie podejdziemy do niego z odpowiednią wiedzą. Właśnie dlatego przygotowałam ten kompleksowy, praktyczny przewodnik w formie checklisty, który krok po kroku przeprowadzi Cię przez cały proces, pomagając podjąć świadomą i bezpieczną decyzję.

Kluczowe kroki do bezpiecznego zakupu mieszkania Twój przewodnik po rynku pierwotnym i wtórnym

- Dokładna weryfikacja Księgi Wieczystej to podstawa bezpieczeństwa transakcji.

- Analiza lokalizacji i Miejscowego Planu Zagospodarowania Przestrzennego zapobiegnie niespodziankom w przyszłości.

- Odbiór techniczny mieszkania z deweloperem lub inspekcja stanu technicznego na rynku wtórnym są kluczowe dla jakości.

- Pamiętaj o wszystkich kosztach transakcyjnych: podatkach, taksie notarialnej i opłatach sądowych.

- Zrozumienie różnic między rynkiem pierwotnym a wtórnym jest fundamentalne dla wyboru ścieżki zakupu.

- Rękojmia chroni Cię przed ukrytymi wadami nieruchomości przez 5 lat od jej wydania.

Zakup mieszkania krok po kroku: uniknij kosztownych błędów

Witaj w przewodniku, który ma za zadanie rozwiać Twoje wątpliwości i uporządkować proces zakupu mieszkania. Moim celem jest dostarczenie Ci kompleksowej wiedzy i praktycznych wskazówek, które pozwolą Ci uniknąć typowych błędów i podjąć świadomą decyzję, niezależnie od tego, czy to Twoje pierwsze "M", czy kolejna inwestycja. Przejdziemy razem przez najważniejsze etapy, od wyboru rynku, przez weryfikację prawną i techniczną, aż po finalizację transakcji.Rynek pierwotny czy wtórny? Zrozumienie kluczowych różnic na starcie

Pierwszym fundamentalnym pytaniem, na które musisz sobie odpowiedzieć, jest to, czy interesuje Cię mieszkanie z rynku pierwotnego, czy wtórnego. Każda z tych opcji ma swoje specyficzne cechy, zalety i wyzwania, które warto poznać na samym początku. Na rynku pierwotnym często kupujemy lokal, który jeszcze nie istnieje fizycznie, co wiąże się z innym rodzajem ryzyka i formalności. Z kolei rynek wtórny oferuje mieszkania dostępne od zaraz, ale wymagające szczegółowej weryfikacji stanu prawnego i technicznego, ponieważ mają już swoją "historię".

-

Rynek pierwotny:

- Kupno "dziury w ziemi" lub mieszkania w trakcie budowy.

- Nowoczesne technologie, brak konieczności remontów (często).

- Możliwość personalizacji układu i wykończenia.

- Większa ochrona prawna dzięki nowej ustawie deweloperskiej.

- Ryzyko opóźnień w budowie, ewentualne wady budowlane.

- Podatek VAT wliczony w cenę.

-

Rynek wtórny:

- Mieszkania dostępne od zaraz, możliwość natychmiastowej oceny stanu.

- Ugruntowana infrastruktura w okolicy, często lepsza lokalizacja.

- Potencjalne koszty remontów i adaptacji.

- Konieczność bardzo dokładnej weryfikacji stanu prawnego i technicznego.

- Podatek od czynności cywilnoprawnych (PCC) w wysokości 2%.

- Mieszkanie "z historią" warto poznać jej szczegóły.

Określenie budżetu: Jak precyzyjnie policzyć całkowity koszt zakupu nieruchomości?

Cena ofertowa mieszkania to tylko wierzchołek góry lodowej. Wielu kupujących zapomina o dodatkowych kosztach, które mogą znacząco zwiększyć całkowity wydatek. Moja rada? Zawsze przygotuj sobie szczegółowy arkusz kalkulacyjny, aby uniknąć finansowych niespodzianek. Pamiętaj, że do ceny samego mieszkania należy doliczyć szereg opłat, podatków i prowizji.

-

Podatek od czynności cywilnoprawnych (PCC) lub podatek VAT:

- Na rynku wtórnym zapłacisz 2% PCC od wartości rynkowej nieruchomości. Pamiętaj, że to Ty, jako kupujący, jesteś zobowiązany do uiszczenia tego podatku.

- Na rynku pierwotnym podatek VAT (zazwyczaj 8% lub 23%) jest już wliczony w cenę mieszkania, którą podaje deweloper.

-

Koszty notarialne (taksa notarialna):

- Wynagrodzenie notariusza za sporządzenie aktu notarialnego (umowy sprzedaży) jest regulowane prawnie i zależy od wartości nieruchomości. Istnieją maksymalne stawki, ale warto negocjować.

- Do tego dochodzą opłaty za wypisy aktu notarialnego (zazwyczaj kilkaset złotych).

-

Opłaty sądowe:

- To koszty związane z wpisem prawa własności do Księgi Wieczystej (zazwyczaj 200 zł).

- W przypadku kredytu hipotecznego dolicz opłatę za wpis hipoteki (200 zł).

-

Prowizja dla pośrednika nieruchomości:

- Jeśli korzystasz z usług pośrednika, zazwyczaj pobiera on prowizję w wysokości 2-5% wartości transakcji, często plus VAT. Upewnij się, kto ją pokrywa kupujący, sprzedający, czy obie strony.

-

Koszty związane z kredytem hipotecznym:

- Prowizja banku za udzielenie kredytu (zazwyczaj 0-3% kwoty kredytu).

- Ubezpieczenia na życie, od utraty pracy, nieruchomości od ognia i innych zdarzeń losowych.

- Wycena nieruchomości (operat szacunkowy) kosztuje od kilkuset do ponad tysiąca złotych.

- Opłaty za prowadzenie konta, wcześniejszą spłatę kredytu (jeśli umowa to przewiduje).

-

Koszty wykończenia/remontu:

- Nawet nowe mieszkanie wymaga wykończenia, a używane często remontu. Zawsze uwzględnij ten element w budżecie.

Twoja osobista checklista potrzeb: Jaki metraż, układ i lokalizacja będą dla Ciebie idealne?

Zanim zaczniesz przeglądać ogłoszenia, poświęć chwilę na refleksję nad swoimi rzeczywistymi potrzebami i preferencjami. To pomoże Ci zawęzić poszukiwania i uniknąć marnowania czasu na oglądanie nieodpowiednich nieruchomości. Pamiętaj, że to Ty będziesz tam mieszkać, więc Twoje kryteria są najważniejsze.

- Jaki metraż mieszkania jest dla Ciebie optymalny, biorąc pod uwagę obecne i przyszłe potrzeby (np. powiększenie rodziny)?

- Ile pokoi potrzebujesz i czy zależy Ci na otwartej przestrzeni (np. aneks kuchenny) czy raczej na oddzielnych pomieszczeniach?

- Jaki układ funkcjonalny jest dla Ciebie priorytetem (np. oddzielna kuchnia, duży salon, garderoba, dwie łazienki)?

- Na którym piętrze chciałbyś/chciałabyś mieszkać (parter, wysokie piętro, z windą, bez windy)?

- Czy balkon, loggia, taras lub ogródek są dla Ciebie niezbędne? Jakie mają mieć rozmiary i ekspozycję?

- Jakie są Twoje oczekiwania wobec lokalizacji? Czy szukasz ciszy i spokoju, czy bliskości centrum i miejskiego zgiełku?

- Jak ważna jest dla Ciebie bliskość terenów zielonych, parków, lasów?

- Czy potrzebujesz miejsca parkingowego (garaż, miejsce postojowe naziemne) i ile?

- Jakie udogodnienia w okolicy są dla Ciebie kluczowe (np. szkoły, przedszkola, sklepy, siłownia, restauracje, placówki medyczne)?

- Czy zależy Ci na konkretnym typie budownictwa (np. kamienica, blok z wielkiej płyty, nowoczesne osiedle)?

- Jaki jest Twój maksymalny czas dojazdu do pracy/szkoły/uczelni?

- Czy masz jakieś specyficzne wymagania dotyczące widoku z okna lub sąsiedztwa?

Analiza lokalizacji: co sprawdzić w okolicy, zanim podejmiesz decyzję?

Lokalizacja to jeden z tych czynników, którego nie da się zmienić. To ona w dużej mierze decyduje o komforcie Twojego życia, codziennych dojazdach, dostępie do usług, a także o przyszłej wartości inwestycji. Zawsze powtarzam, że warto poświęcić na to etapowi dużo czasu i uwagi, bo to inwestycja, która procentuje przez lata.

Komunikacja i dojazdy: Czy na pewno dotrzesz wszędzie na czas?

Codzienne dojazdy do pracy, szkoły czy na uczelnię potrafią być uciążliwe, jeśli lokalizacja jest źle skomunikowana. Zawsze sprawdzam to bardzo dokładnie, bo to oszczędza mnóstwo frustracji w przyszłości.

- Dostępność komunikacji miejskiej: Sprawdź, jakie linie autobusowe, tramwajowe, metro czy kolej podmiejska kursują w okolicy. Jak daleko jest do najbliższego przystanku?

- Częstotliwość kursowania: Czy komunikacja jest regularna, zwłaszcza w godzinach szczytu i wieczorami?

- Główne arterie drogowe: Jeśli poruszasz się samochodem, sprawdź dostępność do głównych dróg i autostrad.

- Czas dojazdu: Przetestuj czas dojazdu do kluczowych dla Ciebie miejsc (praca, szkoła, rodzina) o różnych porach dnia rano, w południe i wieczorem. Pamiętaj, że korki potrafią znacząco wydłużyć podróż.

- Ścieżki rowerowe: Jeśli jesteś fanem dwóch kółek, sprawdź, czy w okolicy są bezpieczne ścieżki rowerowe.

Infrastruktura na co dzień: Gdzie są najbliższe sklepy, szkoły i tereny zielone?

Bliskość podstawowych usług i miejsc rekreacji znacząco podnosi jakość życia. Nie chcesz przecież jeździć na drugi koniec miasta po bułki czy do lekarza.

- Sklepy i punkty usługowe: Sprawdź, gdzie znajduje się najbliższy sklep spożywczy, apteka, poczta, bankomat. Czy w pobliżu jest większe centrum handlowe?

- Edukacja: Jeśli masz dzieci lub planujesz, upewnij się, że w okolicy są dobre przedszkola, szkoły podstawowe i średnie.

- Placówki medyczne: Bliskość przychodni, lekarza rodzinnego czy szpitala jest niezwykle ważna.

- Tereny zielone i rekreacyjne: Czy w pobliżu są parki, lasy, place zabaw, siłownie zewnętrzne, ścieżki do biegania czy jazdy na rowerze?

- Gastronomia i rozrywka: Jeśli lubisz spędzać czas poza domem, sprawdź, czy w okolicy są restauracje, kawiarnie, kina czy inne miejsca rozrywki.

Miejscowy Plan Zagospodarowania Przestrzennego (MPZP): Jak sprawdzić, co powstanie za Twoim oknem w przyszłości?

Miejscowy Plan Zagospodarowania Przestrzennego (MPZP) to dokument, który określa przeznaczenie i zasady zagospodarowania terenu w danej gminie. Jest to absolutnie kluczowa informacja, która może uchronić Cię przed niemiłymi niespodziankami. Wyobraź sobie, że kupujesz mieszkanie z pięknym widokiem, a za rok dowiadujesz się, że tuż przed Twoim oknem ma powstać dziesięciopiętrowy blok lub ruchliwa droga. MPZP pozwala przewidzieć, co może powstać w najbliższej okolicy i czy Twoja inwestycja nie straci na wartości.

- Gdzie sprawdzić MPZP: Dokumenty MPZP są dostępne w urzędzie gminy lub miasta, w wydziale architektury i urbanistyki. Coraz częściej można je znaleźć również online na stronach BIP (Biuletynu Informacji Publicznej) lub w specjalnych geoportalach miejskich.

- Numer działki: Aby znaleźć odpowiedni plan, będziesz potrzebować numeru działki, na której znajduje się interesująca Cię nieruchomość lub działek sąsiednich.

- Analiza treści: Zwróć uwagę na przeznaczenie sąsiednich działek (np. czy to teren pod zabudowę mieszkaniową, usługową, przemysłową, czy tereny zielone). Sprawdź również parametry zabudowy (np. maksymalną wysokość budynków, intensywność zabudowy).

- Brak MPZP: Jeśli dla danego terenu nie ma MPZP, o warunkach zabudowy decyduje decyzja o warunkach zabudowy (WZ), która jest wydawana na wniosek. To oznacza większą niepewność co do przyszłego zagospodarowania.

Wizyta w terenie o różnych porach: Jak ocenić poziom hałasu i bezpieczeństwo?

Oglądanie mieszkania tylko raz, w ciągu dnia i w środku tygodnia, to błąd. Aby naprawdę poznać okolicę i poczuć jej atmosferę, musisz ją odwiedzić o różnych porach. To pozwoli Ci ocenić czynniki, które mają ogromny wpływ na komfort życia, a których nie wyczytasz z żadnego dokumentu.

Zrób sobie spacer po okolicy rano, kiedy ludzie idą do pracy i szkoły, po południu, gdy wracają, wieczorem, aby ocenić oświetlenie ulic i poczucie bezpieczeństwa, a także w weekend. Zwróć uwagę na poziom hałasu (ruch uliczny, sąsiedzi, pobliskie zakłady), natężenie ruchu, obecność i zachowanie sąsiadów, czystość ulic i klatek schodowych. Czy okolica jest dobrze oświetlona po zmroku? Czy czujesz się bezpiecznie? Te drobne obserwacje mogą okazać się niezwykle cenne.

Rynek wtórny pod lupą: jak prześwietlić mieszkanie z historią?

Zakup mieszkania z rynku wtórnego to często wybór podyktowany lokalizacją, ceną czy chęcią posiadania nieruchomości "od zaraz". Jednakże, każde takie mieszkanie ma swoją historię, która może kryć zarówno pozytywne, jak i negatywne aspekty. Weryfikacja stanu prawnego i technicznego jest tutaj absolutnie kluczowa i wymaga szczególnej ostrożności. Nie pozwól, aby pośpiech lub emocje przysłoniły Ci racjonalną ocenę.

Księga Wieczysta bez tajemnic: Co musisz sprawdzić w działach I-IV, by spać spokojnie?

Księga Wieczysta (KW) to najważniejszy dokument, który musisz sprawdzić przed zakupem mieszkania z rynku wtórnego. Jest to publiczny rejestr, który zawiera wszystkie kluczowe informacje o nieruchomości i jej stanie prawnym. Możesz ją sprawdzić online na stronie ekw.ms.gov.pl, znając numer KW. Moja rada: nigdy nie rezygnuj z dokładnej analizy KW. To Twoja tarcza ochronna.

-

Dział I Oznaczenie nieruchomości:

- Sprawdź, czy dane adresowe, powierzchnia użytkowa mieszkania oraz pomieszczenia przynależne (np. piwnica, komórka lokatorska) zgadzają się z rzeczywistością i z ogłoszeniem.

- Upewnij się, że opis nieruchomości jest kompletny i zgodny z Twoimi oczekiwaniami.

-

Dział II Właściciel lub użytkownik wieczysty:

- Zweryfikuj, czy osoba, która sprzedaje mieszkanie, jest jego prawowitym właścicielem.

- Jeśli właścicieli jest kilku, upewnij się, że wszyscy wyrażają zgodę na sprzedaż.

- W przypadku użytkowania wieczystego sprawdź, do kiedy trwa to prawo i jakie są warunki jego przedłużenia.

-

Dział III Prawa, roszczenia i ograniczenia:

- To jeden z najważniejszych działów. Szukaj wpisów dotyczących służebności (np. służebność mieszkania, służebność przesyłu), roszczeń osób trzecich (np. roszczenie o przeniesienie własności), praw dożywocia, czy toczących się postępowań egzekucyjnych.

- Wszelkie wpisy w tym dziale mogą ograniczać Twoje prawo własności lub generować dodatkowe koszty.

-

Dział IV Hipoteki:

- W tym dziale znajdziesz informacje o ewentualnym obciążeniu nieruchomości hipoteką, np. na rzecz banku z tytułu kredytu.

- Upewnij się, że sprzedający ma plan spłaty kredytu i wykreślenia hipoteki przed lub w momencie sprzedaży. To kluczowe dla Twojego bezpieczeństwa.

Stan prawny to nie tylko KW: O jakie dokumenty poprosić sprzedającego? (akt nabycia, zaświadczenia o niezaleganiu)

Księga Wieczysta to podstawa, ale nie jedyny dokument, który powinieneś przeanalizować. Aby mieć pełen obraz sytuacji prawnej, poproś sprzedającego o dodatkowe dokumenty. To pozwoli Ci zabezpieczyć się przed ewentualnymi problemami w przyszłości.

- Akt notarialny (podstawa nabycia): Poproś o wgląd w akt notarialny, na podstawie którego sprzedający stał się właścicielem nieruchomości (np. umowa sprzedaży, darowizna, postanowienie o stwierdzeniu nabycia spadku). Zwróć uwagę na ewentualne zapisy dotyczące służebności, ograniczeń czy praw osób trzecich.

-

Zaświadczenie o braku zadłużenia:

- Ze spółdzielni lub wspólnoty mieszkaniowej: Potwierdza brak zaległości w opłatach eksploatacyjnych (czynsz, media). To ważne, bo długi mogą obciążać nowego właściciela.

- Z urzędu skarbowego: Potwierdza brak zaległości w podatku od nieruchomości.

- Zaświadczenie o liczbie osób zameldowanych: Upewnij się, że w mieszkaniu nikt nie jest zameldowany. W przypadku zameldowania, sprzedający musi przedstawić zaświadczenie o wymeldowaniu wszystkich osób przed podpisaniem aktu notarialnego.

- Dokumenty dotyczące gruntu: Jeśli mieszkanie znajduje się w budynku na gruncie w użytkowaniu wieczystym, poproś o dokumenty dotyczące tego prawa.

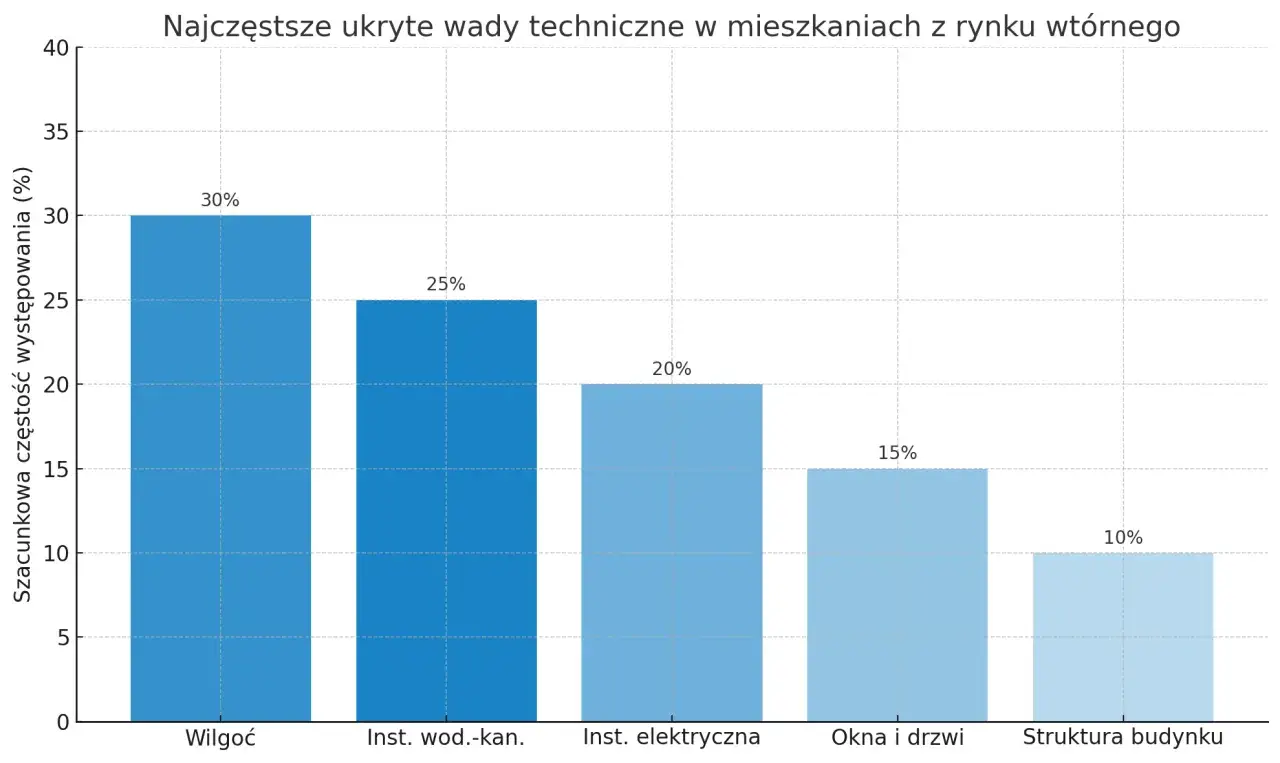

Inspekcja techniczna dla początkujących: Na jakie ukryte wady zwrócić szczególną uwagę? (wilgoć, instalacje, pęknięcia)

Oglądając mieszkanie z rynku wtórnego, nie skupiaj się tylko na wyglądzie. Pod warstwą świeżej farby mogą kryć się poważne i kosztowne wady. Moja rada: jeśli nie czujesz się na siłach, zatrudnij fachowca inżyniera budownictwa lub rzeczoznawcę. To niewielki koszt w porównaniu z potencjalnymi wydatkami na remonty.

-

Instalacje:

- Elektryczna: Sprawdź wiek instalacji (stara aluminiowa może wymagać wymiany), stan tablicy rozdzielczej, gniazdek i włączników. Czy jest wystarczająca liczba punktów elektrycznych?

- Wodno-kanalizacyjna: Odkręć krany, sprawdź ciśnienie wody, czy nie ma zacieków pod zlewami, wanną, toaletą. Zwróć uwagę na rury czy nie są skorodowane, czy nie ma śladów napraw.

- Gazowa: Jeśli jest gaz, upewnij się co do szczelności instalacji.

- Grzewcza: Sprawdź stan grzejników, pieca (jeśli jest własny), wentylacji.

-

Ściany i sufity:

- Szukaj pęknięć (zwłaszcza dużych, biegnących przez całą ścianę mogą świadczyć o problemach konstrukcyjnych).

- Zwróć uwagę na zacieki, pleśń i grzyb to sygnały problemów z wilgocią, nieszczelnym dachem lub wadliwą izolacją. Mogą być zamalowane, więc szukaj nierówności i specyficznego zapachu.

- Sprawdź piony i poziomy ścian.

-

Okna i drzwi:

- Oceń stan stolarki okiennej i drzwiowej. Czy okna są szczelne, czy łatwo się otwierają i zamykają? Czy nie ma pęknięć na szybach?

- Sprawdź, czy drzwi wewnętrzne i zewnętrzne są w dobrym stanie, czy nie ma problemów z ich domykaniem.

-

Podłogi:

- Zwróć uwagę na nierówności, skrzypienie, ubytki. Czy podłoga jest stabilna?

-

Wentylacja:

- Sprawdź drożność kratek wentylacyjnych, szczególnie w kuchni i łazience.

Wspólnota czy spółdzielnia? Jakie pytania zadać administratorowi budynku o fundusz remontowy i planowane prace?

Forma zarządzania budynkiem (wspólnota mieszkaniowa lub spółdzielnia) ma duży wpływ na koszty utrzymania mieszkania, a także na możliwość decydowania o przyszłych remontach i inwestycjach. Zawsze radzę skontaktować się z administratorem budynku. To on ma najpełniejszą wiedzę o kondycji finansowej i technicznej nieruchomości.

- Jaka jest wysokość funduszu remontowego i czy jest on wystarczający na bieżące potrzeby budynku?

- Jaka jest historia remontów w budynku (dach, elewacja, instalacje, klatki schodowe)? Kiedy były ostatnie duże prace?

- Jakie prace remontowe są planowane w najbliższym czasie i czy są na nie zgromadzone środki? Czy będą wymagały dodatkowych wpłat od mieszkańców?

- Czy wspólnota/spółdzielnia ma jakieś zadłużenia lub toczą się przeciwko niej postępowania sądowe?

- Jaka jest wysokość miesięcznych opłat eksploatacyjnych i co dokładnie wchodzi w ich skład?

- Czy są jakieś problemy z sąsiadami, które mogą wpływać na komfort życia (np. hałas, nieporządek)?

- Czy budynek jest odpowiednio ubezpieczony?

Rynek pierwotny od A do Z: bezpieczny zakup od dewelopera

Zakup mieszkania od dewelopera, choć często kojarzony z "czystą kartą" i brakiem konieczności remontów, również wiąże się z szeregiem specyficznych wyzwań i formalności. Tutaj kluczowa jest weryfikacja wiarygodności dewelopera oraz dokładne przeanalizowanie dokumentów, które mają chronić Twoje interesy. Nie daj się zwieść pięknym wizualizacjom liczą się konkrety.

Weryfikacja dewelopera: Jak sprawdzić jego wiarygodność i poprzednie inwestycje?

Wybór dewelopera to jedna z najważniejszych decyzji. Chcesz mieć pewność, że powierzasz swoje pieniądze firmie solidnej i wiarygodnej. Nowa ustawa deweloperska (obowiązująca od 1 lipca 2022 r.) znacznie wzmocniła ochronę nabywców, wprowadzając m.in. Deweloperski Fundusz Gwarancyjny, ale nadal warto przeprowadzić własne rozeznanie.

- Sprawdź historię dewelopera: Poszukaj informacji o jego wcześniejszych inwestycjach. Czy zostały ukończone w terminie? Jaka jest ich jakość?

- Opinie i recenzje: Przeszukaj internet w poszukiwaniu opinii o deweloperze na forach, w mediach społecznościowych i portalach branżowych.

- KRS i sprawozdania finansowe: Sprawdź wpis dewelopera w Krajowym Rejestrze Sądowym (KRS). Jeśli to duża firma, możesz spróbować dotrzeć do jej sprawozdań finansowych, aby ocenić jej kondycję.

- Odwiedź ukończone inwestycje: Jeśli to możliwe, odwiedź inne osiedla zrealizowane przez tego dewelopera. Porozmawiaj z mieszkańcami to najlepsze źródło informacji.

- Licencje i certyfikaty: Sprawdź, czy deweloper posiada niezbędne licencje i certyfikaty.

- Deweloperski Fundusz Gwarancyjny (DFG): Upewnij się, że deweloper odprowadza składki na DFG, co zapewnia Ci dodatkową ochronę w przypadku upadłości dewelopera lub banku.

Umowa deweloperska i prospekt informacyjny: Na jakie zapisy i klauzule uważać?

Umowa deweloperska to najważniejszy dokument, który podpisujesz z deweloperem. Musi być ona zawarta w formie aktu notarialnego i szczegółowo określać prawa i obowiązki obu stron. Zawsze, ale to zawsze, radzę skonsultować ją z prawnikiem specjalizującym się w prawie nieruchomości.

Prospekt informacyjny to z kolei dokument, który deweloper ma obowiązek przedstawić przed zawarciem umowy deweloperskiej. Zawiera on szczegółowe informacje o deweloperze, inwestycji, gruncie, na którym powstaje budynek, oraz o samym mieszkaniu (m.in. standard wykończenia, cena, harmonogram). Jest to kluczowe źródło informacji, które powinno być spójne z umową.

- Cena i harmonogram płatności: Upewnij się, że cena jest jasno określona i czytelny jest harmonogram wpłat. Zgodnie z nową ustawą deweloperską, wpłaty są realizowane na mieszkaniowy rachunek powierniczy, co zwiększa bezpieczeństwo środków.

- Metraż i standard wykończenia: Sprawdź dokładny metraż mieszkania oraz szczegółowy opis standardu wykończenia. Co jest w cenie, a co za dopłatą?

- Terminy: Zwróć uwagę na terminy zakończenia budowy, uzyskania pozwolenia na użytkowanie oraz przeniesienia własności. Jakie są konsekwencje opóźnień?

- Kary umowne: Sprawdź zapisy dotyczące kar umownych za niedotrzymanie terminów przez dewelopera. Czy są one sprawiedliwe?

- Zmiany w projekcie: Upewnij się, jakie są warunki wprowadzania zmian w projekcie przez dewelopera i czy masz prawo do wyrażenia sprzeciwu.

- Odstąpienie od umowy: Poznaj warunki i konsekwencje odstąpienia od umowy przez którąkolwiek ze stron.

- Gwarancja i rękojmia: Sprawdź zapisy dotyczące gwarancji dewelopera oraz rękojmi za wady (o której szerzej poniżej).

- Pomieszczenia przynależne: Upewnij się, czy piwnica, komórka lokatorska, miejsce parkingowe są ujęte w umowie i w jakiej cenie.

Odbiór techniczny mieszkania: Twoja checklista co sprawdzić z poziomicą i kątownikiem w ręku?

Odbiór techniczny to moment, w którym po raz pierwszy wchodzisz do swojego nowego mieszkania i sprawdzasz, czy deweloper wywiązał się z umowy. To Twoja ostatnia szansa na zgłoszenie usterek, które deweloper będzie musiał usunąć na swój koszt. Nie spiesz się i bądź drobiazgowy! Warto zabrać ze sobą fachowca lub doświadczonego inspektora.

- Zgodność metrażu: Zweryfikuj, czy metraż mieszkania zgadza się z tym, co jest w umowie i prospekcie informacyjnym. Dopuszczalne są niewielkie odchylenia, ale sprawdź, czy nie są one na Twoją niekorzyść.

-

Jakość tynków i posadzek:

- Sprawdź piony i poziomy ścian oraz sufitów (użyj poziomicy).

- Oceń, czy tynki są gładkie, bez pęknięć, zacieków czy ubytków.

- Sprawdź, czy posadzki są równe i poziome.

- Użyj kątownika, aby sprawdzić kąty proste w narożnikach to ważne przy układaniu płytek czy mebli.

-

Sprawność instalacji:

- Elektryczna: Sprawdź działanie wszystkich gniazdek i włączników (możesz użyć ładowarki do telefonu). Upewnij się, że tablica rozdzielcza jest prawidłowo zamontowana i opisana.

- Wodno-kanalizacyjna: Odkręć krany, sprawdź ciśnienie wody, drożność odpływów.

- Grzewcza: Sprawdź, czy grzejniki są prawidłowo zamontowane i czy instalacja jest szczelna.

- Wentylacyjna: Sprawdź drożność kratek wentylacyjnych (możesz przyłożyć kartkę papieru powinna się przyssać).

-

Stan stolarki okiennej i drzwiowej:

- Otwórz i zamknij wszystkie okna i drzwi czy działają płynnie, czy są szczelne?

- Zwróć uwagę na rysy na szybach to bardzo ważne, aby zgłosić je wyłącznie podczas odbioru, później będzie to trudniejsze.

- Sprawdź, czy okucia są kompletne i sprawne.

-

Balkon/taras/loggia:

- Sprawdź spadek (czy woda będzie spływać), stan balustrad, płytek.

-

Elementy zewnętrzne:

- Oceń stan elewacji, dachu (jeśli masz do niego wgląd), części wspólnych (klatki schodowe, windy).

Protokół odbioru: Jak skutecznie zgłosić usterki i dochodzić ich naprawy?

Protokół odbioru to oficjalny dokument, w którym spisujesz wszystkie zauważone wady i usterki. To Twoja podstawa do dochodzenia roszczeń od dewelopera. Każda, nawet najmniejsza wada, powinna znaleźć się w protokole.

Precyzyjnie opisz każdą usterkę, najlepiej z dokładną lokalizacją (np. "rysa na szybie w oknie w salonie, długość 5 cm, na wysokości 120 cm od podłogi"). Możesz również zrobić zdjęcia. Deweloper ma obowiązek ustosunkować się do zgłoszonych wad w ciągu 14 dni od daty odbioru i usunąć je w ciągu 30 dni. Jeśli nie wywiąże się z tego terminu, masz prawo wyznaczyć mu dodatkowy, a po jego bezskutecznym upływie zlecić naprawę na jego koszt lub żądać obniżenia ceny.

Finanse i formalności: ostatnia prosta do własnego "M"

Gratulacje! Jeśli dotarłeś do tego etapu, oznacza to, że najważniejsze decyzje już za Tobą. Teraz czeka Cię finalizacja transakcji, czyli podpisanie aktu notarialnego i załatwienie ostatnich formalności. To moment, w którym wszystkie Twoje wcześniejsze przygotowania i weryfikacje procentują. Pamiętaj, aby zachować czujność do samego końca.Koszty transakcyjne, o których możesz nie wiedzieć: Podatki (PCC/VAT), taksa notarialna i opłaty sądowe

Wspominałam już o tym na początku, ale warto to powtórzyć, bo to często pomijany element budżetu. Te koszty są obowiązkowe i musisz być na nie przygotowany.

-

Podatki:

- Rynek wtórny: Pamiętaj o 2% podatku od czynności cywilnoprawnych (PCC), który jest naliczany od wartości rynkowej nieruchomości i płacony u notariusza. Notariusz jest odpowiedzialny za jego pobranie i przekazanie do urzędu skarbowego.

- Rynek pierwotny: Tutaj podatek VAT jest już wliczony w cenę zakupu mieszkania. Nie płacisz dodatkowo PCC.

-

Taksa notarialna:

- To wynagrodzenie notariusza za sporządzenie aktu notarialnego. Jej wysokość jest określona w rozporządzeniu Ministra Sprawiedliwości i zależy od wartości transakcji. Istnieją maksymalne stawki, ale notariusze często stosują niższe, więc warto negocjować.

- Przykładowo, dla nieruchomości o wartości 300 000 zł, maksymalna taksa to około 2 000 zł + VAT.

-

Opłaty sądowe:

- Wpis prawa własności do Księgi Wieczystej: Standardowo to 200 zł.

- Wpis hipoteki do Księgi Wieczystej: Jeśli kupujesz na kredyt, za wpis hipoteki zapłacisz kolejne 200 zł.

- Opłata za założenie Księgi Wieczystej (jeśli nie istnieje) to 100 zł.

- Opłaty za wypisy aktu notarialnego: Każda strona otrzymuje kilka wypisów aktu notarialnego, a każdy wypis to dodatkowy koszt (kilka do kilkunastu złotych za stronę).

Umowa przedwstępna a umowa końcowa: Czym się różnią i kiedy którą podpisać?

W procesie zakupu nieruchomości często pojawiają się dwie kluczowe umowy: przedwstępna i końcowa (nazywana też przyrzeczoną). Zrozumienie ich roli jest bardzo ważne dla bezpieczeństwa transakcji.

Umowa przedwstępna to dokument, który zobowiązuje strony do zawarcia w przyszłości właściwej umowy sprzedaży (umowy końcowej). Jest to forma zabezpieczenia transakcji, dająca czas na załatwienie formalności (np. uzyskanie kredytu, skompletowanie dokumentów). Może być zawarta w formie zwykłej pisemnej (wtedy możesz dochodzić odszkodowania w przypadku niewykonania umowy) lub w formie aktu notarialnego. Forma notarialna jest zawsze bezpieczniejsza, ponieważ w przypadku niewywiązania się jednej ze stron, możesz dochodzić zawarcia umowy końcowej przed sądem. Umowa przedwstępna określa m.in. cenę, przedmiot sprzedaży, termin zawarcia umowy końcowej oraz warunki zadatku lub zaliczki.

Umowa końcowa (przyrzeczona) to właściwa umowa sprzedaży nieruchomości. Musi być ona zawarta w formie aktu notarialnego. W momencie jej podpisania następuje przeniesienie prawa własności nieruchomości ze sprzedającego na kupującego. W tym momencie zazwyczaj następuje również zapłata pozostałej części ceny (jeśli nie została uiszczona wcześniej) i przekazanie kluczy do mieszkania. To finalny etap transakcji, po którym stajesz się pełnoprawnym właścicielem.

Rękojmia za wady nieruchomości: Jakie masz prawa, gdy po zakupie odkryjesz usterkę?

Rękojmia to bardzo ważne prawo, które chroni Cię jako kupującego przed wadami fizycznymi i prawnymi nieruchomości. Zgodnie z Kodeksem cywilnym, sprzedawca odpowiada za wady fizyczne i prawne nieruchomości przez 5 lat od daty jej wydania. Co istotne, odpowiedzialność ta istnieje niezależnie od tego, czy sprzedawca wiedział o wadach, czy też nie. W przypadku odkrycia wady, masz prawo żądać usunięcia wady, obniżenia ceny, a w niektórych przypadkach nawet odstąpienia od umowy. Pamiętaj, aby zgłaszać wady pisemnie, najlepiej listem poleconym, i zachować potwierdzenie nadania.

Przeczytaj również: Ryczałt od najmu prywatnego: Oblicz i zapłać podatek krok po kroku

Przekazanie kluczy: Co jeszcze musisz załatwić po podpisaniu aktu notarialnego?

Podpisanie aktu notarialnego i przekazanie kluczy to moment, na który czekasz z niecierpliwością. Jednak to jeszcze nie koniec formalności. Aby wszystko działało sprawnie, musisz dopilnować kilku ostatnich spraw.

- Przepisanie mediów: Skontaktuj się z dostawcami prądu, gazu, wody i usług internetowych/telewizyjnych, aby przepisać umowy na swoje nazwisko. Zazwyczaj potrzebny będzie akt notarialny i protokół zdawczo-odbiorczy mediów, który powinien być sporządzony w dniu przekazania mieszkania.

- Zgłoszenie zmiany właściciela do wspólnoty/spółdzielni: Poinformuj administratora budynku o zmianie właściciela, przedstawiając kopię aktu notarialnego. Pozwoli to na prawidłowe naliczanie opłat eksploatacyjnych na Twoje nazwisko.

- Zgłoszenie do urzędu gminy/miasta: W ciągu 14 dni od daty podpisania aktu notarialnego musisz zgłosić nabycie nieruchomości do urzędu gminy lub miasta w celu naliczenia podatku od nieruchomości. Otrzymasz decyzję o wysokości podatku.

- Ubezpieczenie nieruchomości: Jeśli kupiłeś mieszkanie za gotówkę, pomyśl o jego ubezpieczeniu. Jeśli na kredyt, bank prawdopodobnie wymagał od Ciebie wykupienia polisy.

- Zgłoszenie do spółdzielni/wspólnoty (jeśli dotyczy): Jeśli mieszkanie jest częścią wspólnoty lub spółdzielni, upewnij się, że Twoje dane zostały zaktualizowane w ich rejestrach.