Decyzja o zakupie mieszkania to jedno z najważniejszych przedsięwzięć finansowych w życiu. W 2026 roku, w obliczu dynamicznych zmian na rynku nieruchomości, wahań stóp procentowych i nowych programów rządowych, pytanie o opłacalność zakupu staje się jeszcze bardziej złożone. Ten artykuł ma za zadanie dostarczyć kompleksowej analizy, która pomoże Ci podjąć świadomą i przemyślaną decyzję.

Opłacalność zakupu mieszkania w 2026 roku analiza kluczowych czynników

- Ceny mieszkań nadal rosną (3-6% rocznie), ale wolniej niż wcześniej, z regionalnymi różnicami.

- Stopy procentowe NBP (4,00% w lutym 2026) mogą ulec dalszym obniżkom, co wpłynie na raty kredytów.

- Zakup buduje majątek, wynajem daje elastyczność; długoterminowo zakup jest często korzystniejszy.

- Nowy program "Pierwsze Klucze" oraz "Rodzinny Kredyt Mieszkaniowy" oferują wsparcie finansowe.

- Całkowity koszt zakupu to nie tylko cena, ale także podatki (PCC/VAT), opłaty notarialne i koszty kredytu.

Dlaczego dylemat "kupić czy wynająć" jest dziś bardziej aktualny niż kiedykolwiek?

W 2026 roku dylemat "kupić czy wynająć" nabiera szczególnego znaczenia. Zmienna sytuacja gospodarcza, dynamiczne wahania inflacji oraz polityka stóp procentowych sprawiają, że podjęcie decyzji o własnym "M" jest bardziej złożone niż kiedykolwiek. Rynek nieruchomości, choć nadal rośnie, wykazuje pewne symptomy stabilizacji, a jednocześnie pojawiają się nowe programy wsparcia, które mogą znacząco wpłynąć na opłacalność inwestycji. Właśnie dlatego tak ważne jest, aby dokładnie przeanalizować wszystkie dostępne dane i zrozumieć kontekst, w którym przyjdzie nam podejmować tę kluczową decyzję finansową.

Analiza rynku: Co mówią twarde dane o cenach, popycie i nastrojach?

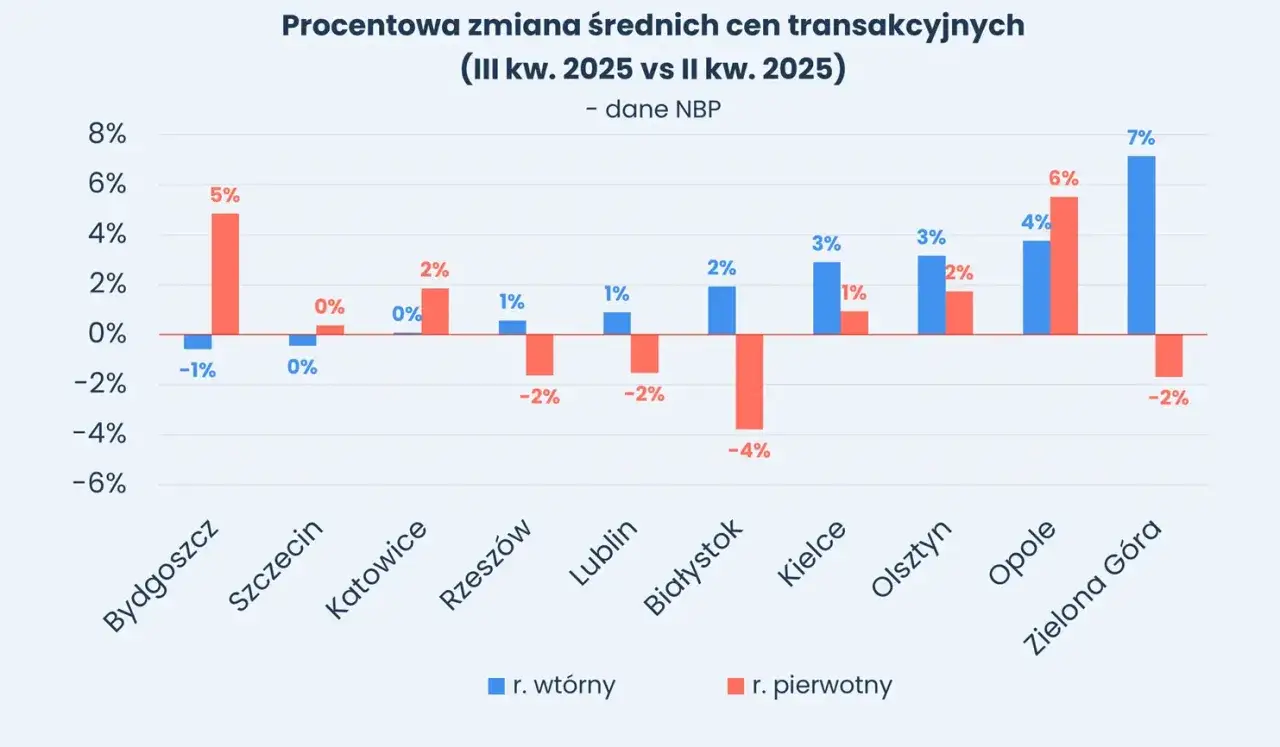

Patrząc na aktualną sytuację na polskim rynku nieruchomości w 2026 roku, widzę, że ceny mieszkań nadal rosną, choć tempo tego wzrostu jest bardziej umiarkowane niż w latach ubiegłych. Analitycy prognozują wzrost na poziomie 3-6% rocznie, choć niektóre odważniejsze prognozy mówią nawet o 10% w latach 2026-2027. Nie przewiduję jednak załamania rynku ani znaczących spadków cen. Popyt wciąż przewyższa podaż, co jest głównym czynnikiem utrzymującym wysokie ceny, zwłaszcza że deweloperzy ograniczyli uruchamianie nowych inwestycji. Warto jednak pamiętać o zróżnicowaniu regionalnym. Podczas gdy w Warszawie i Trójmieście rynek jest bliski równowagi, w miastach takich jak Katowice, Łódź czy Poznań można zaobserwować symptomy nadpodaży. Na rynku wtórnym ceny są bardziej stabilne, a właściciele są często bardziej skłonni do negocjacji, co może skutkować obniżkami sięgającymi nawet 10%.

Kupno czy wynajem: Co lepsze dla Twojego portfela w 2026 roku?

Argumenty za kupnem: Dlaczego spłacanie "swojego" ma sens?

- Budowanie majątku: Każda rata kredytu hipotecznego to inwestycja w Twój własny majątek, a nie bezzwrotny koszt, jak w przypadku czynszu. Z czasem zyskujesz coraz większy udział we własności nieruchomości.

- Stabilność i bezpieczeństwo: Posiadanie własnego mieszkania zapewnia poczucie stabilności i bezpieczeństwa. Nie musisz martwić się o nagłe podwyżki czynszu czy wypowiedzenie umowy najmu.

- Niezależność i wolność aranżacji: W swoim mieszkaniu możesz swobodnie decydować o jego wyglądzie, remoncie czy aranżacji, bez konieczności uzyskiwania zgody właściciela. To Twoja przestrzeń, którą urządzasz według własnych potrzeb.

- Potencjalny wzrost wartości: Historycznie nieruchomości w Polsce zyskiwały na wartości, co sprawia, że zakup może być dobrą inwestycją długoterminową, chroniącą kapitał przed inflacją.

Argumenty za wynajmem: Kiedy elastyczność i brak zobowiązań wygrywają?

- Elastyczność: Wynajem oferuje znacznie większą elastyczność. Możesz łatwo zmienić miejsce zamieszkania w przypadku zmiany pracy, planów życiowych czy potrzeby przeprowadzki do innego miasta.

- Brak odpowiedzialności za remonty i usterki: Jako najemca nie musisz martwić się o koszty napraw, remontów czy konserwacji. To obowiązek właściciela nieruchomości.

- Mniejsze obciążenie początkowe: Wynajem wiąże się z niższymi kosztami początkowymi (kaucja, pierwszy czynsz) w porównaniu do zakupu, który wymaga wkładu własnego i pokrycia wielu dodatkowych opłat.

- Dla kogo? Wynajem jest idealnym rozwiązaniem dla osób, które często zmieniają pracę, nie są pewne swojej przyszłej lokalizacji, mają niską zdolność kredytową lub po prostu preferują swobodę i brak długoterminowych zobowiązań.

Rata kredytu kontra czynsz najmu: szczegółowe porównanie kosztów na konkretnych przykładach

Porównując miesięczne koszty, często zauważamy, że rata kredytu hipotecznego może być początkowo wyższa niż czynsz najmu. Jednak moim zdaniem kluczowe jest spojrzenie na tę kwestię w perspektywie długoterminowej. Płacąc ratę kredytu, spłacasz kapitał, który buduje Twoją własność, podczas gdy czynsz najmu to koszt, który nigdy do Ciebie nie wraca. Średnia rentowność najmu w dużych miastach, takich jak Gdańsk, wynosi około 5,25% rocznie, co oznacza, że zwrot z inwestycji następuje po około 20-22 latach. W Warszawie rentowność waha się od 3-4% w centrum do 5-6% na obrzeżach. Oznacza to, że choć wynajem daje elastyczność, to zakup, mimo wyższych początkowych kosztów, w perspektywie dekad jest często bardziej opłacalny finansowo, budując Twój majątek.

Całkowity koszt zakupu mieszkania: Poznaj wszystkie opłaty

Cena z ogłoszenia to dopiero początek: Podatki, które musisz zapłacić (PCC vs. VAT)

Kiedy przeglądamy oferty mieszkań, cena widoczna w ogłoszeniu to zaledwie wierzchołek góry lodowej. Musimy pamiętać o podatkach, które znacząco zwiększają całkowity koszt transakcji. W przypadku zakupu mieszkania z rynku wtórnego, należy uiścić podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości nieruchomości. Jest to niemała kwota, którą musimy doliczyć do ceny zakupu. Natomiast kupując mieszkanie z rynku pierwotnego, od dewelopera, podatek VAT (który wynosi 8% dla mieszkań do 150 m² i 23% dla większych lub lokali użytkowych) jest już wliczony w cenę, którą płacimy.

Taksa notarialna i opłaty sądowe: Ile zapłacisz za formalności?

Kolejnym elementem, który należy uwzględnić w budżecie, są koszty związane z formalnościami prawnymi. Taksa notarialna, czyli wynagrodzenie notariusza, jest regulowana ustawowo i zależy od wartości nieruchomości. Im droższe mieszkanie, tym wyższa taksa, choć istnieją maksymalne stawki. Do tego dochodzą koszty odpisów aktu notarialnego. Nie możemy zapomnieć także o opłatach sądowych za wpisy do księgi wieczystej. Przykładowo, za założenie księgi wieczystej zapłacimy około 150 zł, a za wpis hipoteki kolejne 200 zł. Te kwoty, choć pojedynczo niewielkie, sumują się i mogą zaskoczyć, jeśli nie zostaną wcześniej uwzględnione w planowaniu.Koszty okołokredytowe: Prowizja, wycena, ubezpieczenia o czym zapominają kupujący?

- Prowizja banku: Wiele banków pobiera prowizję za udzielenie kredytu hipotecznego, która może wynosić od 0% do kilku procent wartości kredytu. Warto negocjować tę opłatę lub szukać ofert z prowizją 0%.

- Koszt wyceny nieruchomości: Bank wymaga operatu szacunkowego, czyli wyceny nieruchomości, która jest podstawą do ustalenia kwoty kredytu. Koszt takiej wyceny to zazwyczaj kilkaset złotych.

- Ubezpieczenie pomostowe: Do czasu uprawomocnienia się wpisu hipoteki w księdze wieczystej, bank może wymagać ubezpieczenia pomostowego, co wiąże się z podwyższoną marżą kredytu.

- Ubezpieczenie niskiego wkładu własnego: Jeśli Twój wkład własny jest niższy niż 20% wartości nieruchomości, bank może wymagać dodatkowego ubezpieczenia, które chroni go przed ryzykiem.

- Ubezpieczenie na życie/od utraty pracy: Często banki oferują korzystniejsze warunki kredytu w zamian za wykupienie dodatkowych ubezpieczeń, co zwiększa miesięczny koszt kredytu.

Budżet na wykończenie lub remont: Realistyczna kalkulacja, która uchroni Cię przed stresem

Niezależnie od tego, czy kupujesz mieszkanie z rynku pierwotnego w stanie deweloperskim, czy z rynku wtórnego wymagające odświeżenia, musisz uwzględnić koszty wykończenia lub remontu. To jeden z najczęściej niedoszacowywanych elementów budżetu. Ceny materiałów i usług budowlanych są zmienne, dlatego zawsze radzę doliczyć do wstępnych szacunków około 10-20% zapasu na nieprzewidziane wydatki. Realistyczna kalkulacja tych kosztów uchroni Cię przed finansowym stresem i pozwoli cieszyć się nowym mieszkaniem bez niepotrzebnych zmartwień.

Kredyt hipoteczny w 2026 roku: Jak sfinansować zakup?

Stopy procentowe i prognozy NBP: Czy raty kredytów będą niższe?

W lutym 2026 roku stopa referencyjna NBP wynosi 4,00%. To kluczowy wskaźnik, który bezpośrednio wpływa na wysokość rat kredytów hipotecznych. Ekonomiści prognozują, że w 2026 roku istnieje szansa na dalsze obniżki stóp procentowych, co mogłoby przełożyć się na niższe miesięczne obciążenia dla kredytobiorców. Jest to związane z oczekiwaniami, że inflacja utrzyma się w celu inflacyjnym NBP (2,5% +/- 1 p.p.), co daje Radzie Polityki Pieniężnej przestrzeń do ewentualnych decyzji o cięciach. Obserwowanie tych prognoz jest niezwykle ważne dla każdego, kto planuje zaciągnąć kredyt hipoteczny.

Zdolność kredytowa pod lupą: Jak banki oceniają Twoje finanse i jak możesz to wykorzystać?

- Dochód i forma zatrudnienia: Stabilne i wysokie dochody, najlepiej z umowy o pracę na czas nieokreślony, są kluczowe. Banki analizują wysokość dochodu netto oraz jego regularność.

- Liczba osób w gospodarstwie domowym: Im więcej osób na utrzymaniu, tym niższa zdolność kredytowa, ponieważ banki zakładają wyższe koszty utrzymania.

- Istniejące zobowiązania: Kredyty gotówkowe, karty kredytowe (nawet nieużywane, ale z dostępnym limitem), czy limity w koncie obniżają zdolność. Warto je zamknąć lub spłacić przed złożeniem wniosku.

- Wysokość wkładu własnego: Wyższy wkład własny poprawia zdolność kredytową, ponieważ zmniejsza kwotę kredytu, a tym samym ryzyko dla banku.

- Bufory ostrożnościowe: Banki stosują bufory ostrożnościowe, doliczając do aktualnych stóp procentowych dodatkowe punkty (min. 2,5% dla kredytów ze stałą stopą), aby sprawdzić, czy byłbyś w stanie spłacać raty w przypadku wzrostu stóp.

Wkład własny: Dlaczego 20% to nowy standard i jak wpływa na warunki kredytu?

Wkład własny to jeden z najważniejszych elementów, który decyduje o możliwości uzyskania kredytu hipotecznego i jego warunkach. Minimalny wymagany wkład własny to zazwyczaj 10-20% wartości nieruchomości. Chociaż niektóre programy rządowe mogą oferować wsparcie w tym zakresie, to w standardowej ofercie banków 20% wkładu własnego stało się de facto nowym standardem. Posiadanie wyższego wkładu własnego nie tylko znacząco poprawia Twoją zdolność kredytową, ale również pozwala na negocjowanie lepszych warunków kredytu, takich jak niższa marża czy brak dodatkowych ubezpieczeń. To sygnał dla banku, że jesteś wiarygodnym i mniej ryzykownym klientem.

Rządowe programy wsparcia: Pomoc w zakupie mieszkania w 2026 roku

Po "Bezpiecznym Kredycie 2%": Co oferuje nowy program "Pierwsze Klucze"?

Program "Bezpieczny Kredyt 2%" zakończył swoje działanie i nie będzie kontynuowany w dotychczasowej formie. Na jego miejsce rząd zapowiedział nowy program wsparcia, roboczo nazwany "Pierwsze Klucze", w ramach szerszej strategii "Klucz do Mieszkania". Zgodnie z zapowiedziami, ma on koncentrować się przede wszystkim na rynku wtórnym, co jest istotną zmianą. Program ma oferować dopłaty do 120 pierwszych rat kredytu, gwarancje wkładu własnego oraz wprowadzać limity cenowe za metr kwadratowy, aby uniknąć nadmiernego wzrostu cen nieruchomości. To z pewnością będzie interesująca opcja dla wielu osób, zwłaszcza tych, które dotąd nie mogły skorzystać z pomocy."Rodzinny Kredyt Mieszkaniowy": Szansa na zakup bez wkładu własnego dla kogo?

Obok nowego programu "Pierwsze Klucze", nadal dostępny jest "Rodzinny Kredyt Mieszkaniowy". Jest to program, który umożliwia zakup mieszkania bez konieczności posiadania wkładu własnego. Skierowany jest głównie do rodzin z dziećmi, które posiadają zdolność kredytową, ale brakuje im środków na pokrycie wymaganego wkładu własnego. Państwo gwarantuje brakujący wkład, co znacząco obniża barierę wejścia na rynek nieruchomości. To realna szansa dla wielu rodzin na spełnienie marzenia o własnym mieszkaniu, bez konieczności długotrwałego oszczędzania na wkład własny.

Dopłaty do czynszu i inne formy wsparcia: Czy kwalifikujesz się do pomocy?

Warto również pamiętać, że istnieją inne formy wsparcia, które mogą pomóc w pokryciu kosztów mieszkaniowych, choć nie są bezpośrednio związane z zakupem. Przykładem jest program dopłat do czynszu "Mieszkanie na Start", który ma za zadanie ulżyć osobom wynajmującym mieszkania. Zachęcam do dokładnego sprawdzenia kryteriów kwalifikacji do wszystkich dostępnych programów, ponieważ warunki mogą się różnić, a każda forma wsparcia może okazać się cennym elementem Twojego budżetu domowego.

Rynek pierwotny czy wtórny: Gdzie szukać swojego mieszkania?

Mieszkanie od dewelopera: Zalety, ryzyka i na co zwrócić uwagę przy odbiorze

- Zalety: Nowe, nieużywane mieszkanie, często z gwarancją dewelopera. Możliwość personalizacji wykończenia (w zależności od etapu budowy). Nowoczesne technologie i niższe koszty utrzymania w pierwszych latach.

- Ryzyka: Opóźnienia w oddaniu inwestycji. Wady ukryte, które mogą ujawnić się po jakimś czasie. Konieczność samodzielnego wykończenia (stan deweloperski). Ryzyko upadłości dewelopera (choć chroni nas ustawa deweloperska).

- Na co zwrócić uwagę przy odbiorze: Dokładnie sprawdź zgodność mieszkania z projektem i umową. Zwróć uwagę na jakość wykonania (pion i poziom ścian, stan tynków, stolarka okienna i drzwiowa, instalacje). Warto skorzystać z pomocy doświadczonego inżyniera lub inspektora budowlanego.

Mieszkanie z "drugiej ręki": Potencjał negocjacji cen i koszty ewentualnego remontu

Zakup mieszkania z rynku wtórnego to zupełnie inna specyfika. Główną zaletą jest często niższa cena i możliwość natychmiastowego wprowadzenia się. Co więcej, na rynku wtórnym istnieje znacznie większy potencjał negocjacji cen z moich obserwacji wynika, że obniżki mogą sięgać nawet 10%, zwłaszcza jeśli mieszkanie wymaga remontu. Należy jednak pamiętać, że koszty ewentualnego remontu, nawet tego kosmetycznego, muszą zostać uwzględnione w całkowitym budżecie. Starsze instalacje, konieczność wymiany okien czy odświeżenia łazienki to realne wydatki, które mogą znacząco podnieść ostateczny koszt zakupu.

Jak podjąć ostateczną decyzję? Pytania, które warto sobie zadać

Twoja sytuacja życiowa i zawodowa: Czy jesteś gotów na długoterminowe zobowiązanie?

Zakup mieszkania to nie tylko transakcja finansowa, ale przede wszystkim decyzja życiowa, która wiąże Cię na wiele lat. Zanim podejmiesz ten krok, zastanów się nad swoją obecną i przyszłą sytuacją życiową oraz zawodową. Czy Twoja praca jest stabilna? Czy planujesz zmianę miejsca zamieszkania w najbliższych latach? Czy Twoja rodzina się powiększy? Posiadanie nieruchomości to duża odpowiedzialność i mniejsza elastyczność. Ważne jest, abyś czuł się gotowy na to długoterminowe zobowiązanie i pewny swoich planów na przyszłość.

Analiza finansowa "na chłodno": Czy Twój budżet jest gotowy na posiadanie nieruchomości?

- Zdolność kredytowa: Czy masz wystarczającą zdolność kredytową, aby otrzymać kredyt na wymarzone mieszkanie? Skorzystaj z kalkulatorów i porozmawiaj z doradcą finansowym.

- Wkład własny: Czy posiadasz wystarczający wkład własny, a jeśli nie, czy kwalifikujesz się do programów wsparcia?

- Wszystkie koszty zakupu: Czy uwzględniłeś w budżecie nie tylko cenę mieszkania, ale także podatki, opłaty notarialne, prowizje bankowe i koszty ubezpieczeń?

- Koszty utrzymania: Czy Twój budżet pozwoli na pokrycie miesięcznych rat kredytu, czynszu administracyjnego, rachunków za media oraz ewentualnych kosztów remontów i konserwacji?

- Fundusz awaryjny: Czy masz odłożone środki na nieprzewidziane wydatki związane z nieruchomością?

Przeczytaj również: Ryczałt od najmu 2025: Terminy PIT-28 i stawki. Rozlicz bez stresu!

Podsumowanie: Kiedy zakup mieszkania w 2026 roku jest naprawdę opłacalny?

Podsumowując, decyzja o zakupie mieszkania w 2026 roku jest głęboko indywidualna i zależy od wielu czynników. Zakup może być naprawdę opłacalny, jeśli masz stabilną sytuację finansową, odpowiedni wkład własny, a Twoje plany życiowe i zawodowe są długoterminowe. Wówczas inwestujesz w swój majątek, zyskujesz stabilność i niezależność. Wynajem natomiast będzie lepszym rozwiązaniem dla osób ceniących elastyczność, często zmieniających miejsce zamieszkania lub tych, których zdolność kredytowa jest niewystarczająca. Pamiętaj, że kluczem jest dokładna analiza wszystkich omówionych czynników i realistyczne spojrzenie na własne możliwości i potrzeby. Życzę Ci podjęcia najlepszej decyzji dla Twojej przyszłości!