Decyzja o zakupie mieszkania to jedna z najważniejszych inwestycji w życiu. W obliczu dynamicznych zmian na rynku nieruchomości w Polsce, wielu Polaków zadaje sobie pytanie, czy początek 2026 roku to odpowiedni moment na podjęcie tego kroku. Ten artykuł dostarczy Ci kompleksowej analizy aktualnej sytuacji rynkowej, prognoz ekspertów oraz kluczowych czynników, które pomogą Ci podjąć świadomą decyzję.

Rynek nieruchomości w 2026: stabilizacja i rosnąca zdolność kredytowa to klucz

- Rynek nieruchomości w Polsce na początku 2026 roku wykazuje stabilizację cen, z prognozowanymi umiarkowanymi wzrostami (3-5%) w ciągu roku, napędzanymi popytem.

- Zdolność kredytowa Polaków znacząco wzrosła dzięki obniżkom stóp procentowych w 2025 roku i realnemu wzrostowi wynagrodzeń.

- Rada Polityki Pieniężnej utrzymała stopy procentowe na poziomie 4,00% w lutym 2026, ale prognozowane są dalsze obniżki, co poprawi warunki kredytowania.

- Nowy program rządowy "Pierwsze Klucze" ma zastąpić "Bezpieczny Kredyt 2%", koncentrując się na rynku wtórnym i oferując dopłaty do rat.

- Relacja cen najmu do zakupu jest zróżnicowana regionalnie, np. w Łodzi zakup kawalerki jest relatywnie korzystny (ok. 151 miesięcznych czynszów).

- Od 13 lutego 2026 wchodzą nowe przepisy dotyczące naliczania powierzchni użytkowej przez deweloperów, co może przynieść oszczędności kupującym.

Kupno mieszkania czy oczekiwanie? Analiza rynku na początku 2026

Wielu z Was z pewnością zastanawia się, czy początek 2026 roku to faktycznie ten moment, na który czekaliście z decyzją o zakupie własnego M. Po dynamicznych wzrostach cen, które obserwowaliśmy w poprzednich latach, rynek nieruchomości w Polsce wszedł w fazę, którą ja określam jako stabilizację z tendencją wzrostową. Ta sytuacja sprawia, że decyzja o zakupie jest obecnie szczególnie istotna i złożona, wymagając gruntownej analizy.

Dlaczego właśnie teraz tak wielu Polaków zadaje sobie to pytanie? Czynniki, które sprawiają, że zakup mieszkania jest obecnie gorącym tematem, to przede wszystkim znacząca poprawa zdolności kredytowej, o której opowiem szerzej w dalszej części artykułu, oraz rosnący popyt. Te dwa elementy, niczym silniki, napędzają rynek, tworząc zarówno szanse, jak i wyzwania dla potencjalnych nabywców.

Stabilizacja po burzy: Co to oznacza dla Twojego portfela? Faza stabilizacji na rynku nieruchomości, którą obserwujemy, oznacza, że po gwałtownych wzrostach ceny nie galopują już tak szybko. Co więcej, na rynku wtórnym, który w moich analizach zawsze podkreślam jako barometr nastrojów, pojawia się większe pole do negocjacji. To dobra wiadomość dla kupujących sprzedający są bardziej otwarci na rozmowy o cenie. Ogólne prognozy wskazują na umiarkowane wzrosty, co daje pewną przewidywalność.

Co mówią twarde dane o cenach mieszkań? Na początku 2026 roku ogólny obraz cen mieszkań w Polsce wskazuje na stabilizację, ale z wyraźną tendencją wzrostową. Analitycy prognozują, że w ciągu roku możemy spodziewać się umiarkowanych wzrostów rzędu 3-5%. Ten wzrost będzie napędzany przede wszystkim przez rosnący popyt, który z kolei jest efektem poprawiającej się zdolności kredytowej Polaków. Warto mieć to na uwadze, planując budżet na zakup.

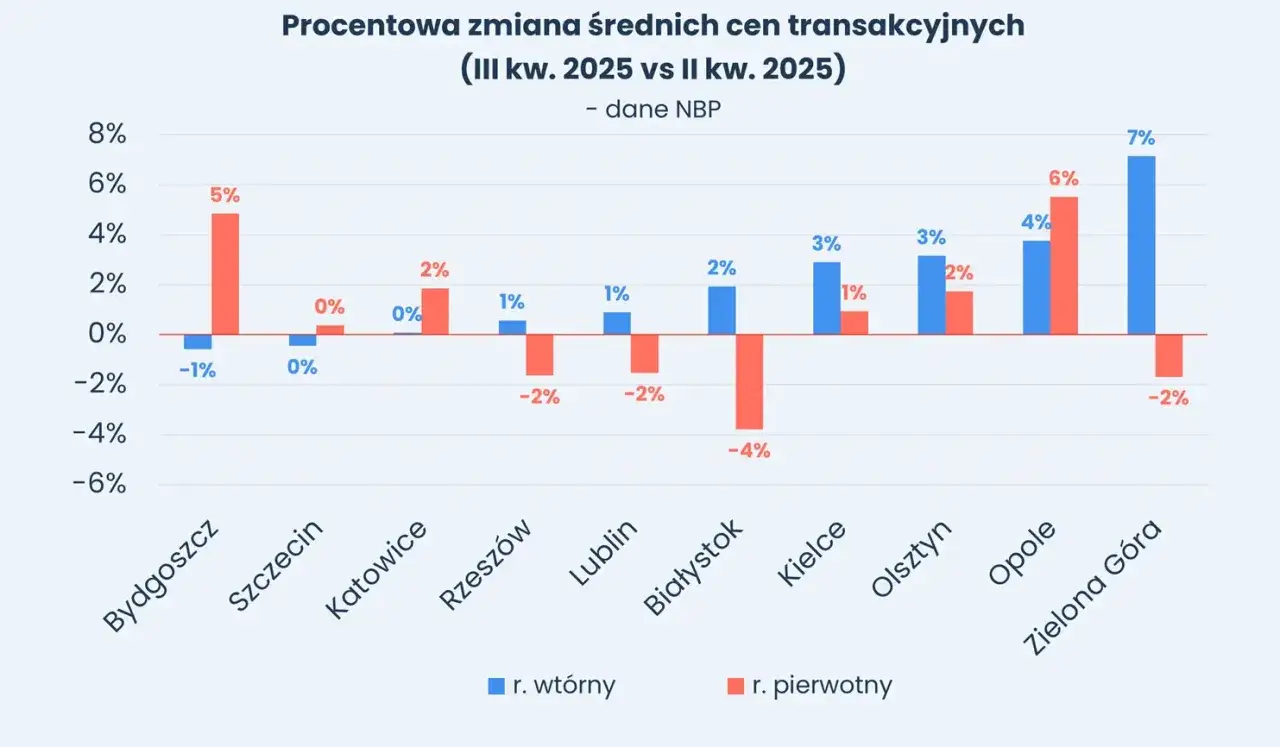

Warszawa, Kraków, a może Łódź? Gdzie ceny rosną, a gdzie stoją w miejscu.

Analizując rynek, zawsze zwracam uwagę na różnice regionalne. Nie wszędzie sytuacja wygląda tak samo. Na przykład, na początku 2026 roku w Warszawie i Trójmieście wzrosty średnich cen mieszkań wynikały głównie z wprowadzenia do oferty droższych, bardziej luksusowych lokali, a nie z ogólnych podwyżek cen za metr kwadratowy. Z kolei w miastach takich jak Poznań, Łódź czy Wrocław, ceny pozostają stabilne, co może być sygnałem dla osób szukających bardziej przewidywalnych warunków zakupu.

Rynek pierwotny kontra wtórny: Gdzie dziś łatwiej o dobrą ofertę i negocjacje?

Porównanie rynku pierwotnego i wtórnego to klucz do zrozumienia aktualnych możliwości. Na rynku pierwotnym deweloperzy nadal odczuwają presję związaną z kosztami budowy, co przekłada się na ceny. Ta presja często wpływa również na rynek wtórny, ale to właśnie tutaj sprzedający są zazwyczaj bardziej otwarci na negocjacje. Moje obserwacje pokazują, że w Łodzi różnica między ceną ofertową a transakcyjną może wynosić nawet 10%, co daje realne oszczędności.

Prognozy ekspertów na resztę 2026 roku: Spodziewać się wzrostów czy okazji cenowych?

Podsumowując prognozy na 2026 rok, większość ekspertów, w tym ja, spodziewa się umiarkowanych wzrostów cen w drugiej połowie roku. Nie oznacza to jednak, że znikną okazje cenowe. Wręcz przeciwnie, na rynku wtórnym nadal będzie można znaleźć atrakcyjne oferty i wynegocjować korzystne warunki, zwłaszcza jeśli będziemy dobrze przygotowani i elastyczni.

Uwaga na nową ustawę! Jak od 13 lutego 2026 r. deweloperzy muszą liczyć metraż i dlaczego to ważne?

Od 13 lutego 2026 roku wchodzą w życie nowe przepisy, które ujednolicają sposób naliczania powierzchni użytkowej przez deweloperów. To bardzo ważna zmiana dla kupujących! Ma ona na celu ukrócenie niekorzystnych praktyk, gdzie różnice w pomiarach mogły prowadzić do nieporozumień i dodatkowych kosztów. Dzięki temu kupujący mogą liczyć na większą transparentność i potencjalne oszczędności, ponieważ będą płacić za faktyczny, jasno określony metraż.

Jak stopy procentowe i decyzje RPP wpływają na Twoją zdolność kredytową w 2026?

To kluczowa kwestia, którą zawsze podkreślam moim klientom. Zdolność kredytowa to fundament, na którym opiera się decyzja o zakupie mieszkania na kredyt. Na początku 2026 roku obserwujemy jej znaczącą poprawę, co jest efektem kilku czynników, o których warto wiedzieć.

Stopy procentowe na poziomie 4,00%: Co decyzja RPP z lutego 2026 oznacza dla kredytobiorców?

W lutym 2026 roku Rada Polityki Pieniężnej (RPP) podjęła decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie, z główną stopą referencyjną wynoszącą 4,00%. Chociaż sama ta decyzja nie wprowadza zmian, warto pamiętać, że wcześniejsze obniżki stóp w 2025 roku oraz prognozy dalszych cięć (niektórzy ekonomiści spodziewają się spadku nawet do 3,25% w ciągu roku) pozytywnie wpływają na warunki kredytowania i, co za tym idzie, na naszą zdolność kredytową. Niższe stopy to niższe raty, a więc większa kwota kredytu, na którą możemy sobie pozwolić.

Zdolność kredytowa rośnie: Dlaczego banki patrzą na Ciebie przychylniej niż rok temu?

Banki faktycznie patrzą na potencjalnych kredytobiorców przychylniej niż rok temu, i to z kilku powodów. Po pierwsze, wspomniane już obniżki stóp procentowych w 2025 roku sprawiły, że koszt kredytu stał się niższy. Po drugie, obserwujemy realny wzrost wynagrodzeń, co poprawia naszą sytuację finansową. Te czynniki przekładają się na konkretne dane: w styczniu 2026 roku wartość zapytań o kredyty hipoteczne wzrosła o imponujące 50,4% rok do roku! Średnia kwota wnioskowanego kredytu również osiągnęła historycznie wysoki poziom, wynosząc 492,08 tys. zł. To jasno pokazuje, że Polacy mają większe możliwości finansowania zakupu.

Kredyt o stałym czy zmiennym oprocentowaniu? Analiza ryzyka w obliczu prognozowanych obniżek stóp.

To dylemat, który pojawia się przy każdym kredycie hipotecznym. W obecnej sytuacji, z prognozowanymi obniżkami stóp procentowych, wybór staje się jeszcze bardziej złożony. Kredyt o zmiennym oprocentowaniu może wydawać się atrakcyjny, ponieważ pozwoli skorzystać na spadających stopach, co przełoży się na niższe raty. Jednak niesie ze sobą ryzyko, że w przyszłości stopy znów wzrosną. Z kolei stałe oprocentowanie daje nam spokój i przewidywalność raty na długi okres, niezależnie od zawirowań na rynku. Jako ekspertka, zawsze radzę rozważyć swoją tolerancję na ryzyko i stabilność finansową. Jeśli cenisz sobie pewność, stałe oprocentowanie może być lepszym wyborem, nawet jeśli początkowo rata będzie nieco wyższa.

Rządowe wsparcie w zakupie: na co możesz liczyć w 2026?

Wiem, że wielu z Was liczy na wsparcie ze strony państwa przy zakupie nieruchomości. To naturalne, biorąc pod uwagę skalę takiej inwestycji. Na szczęście, w 2026 roku nadal możemy mówić o programach rządowych, choć ich kształt ulega zmianom.

Koniec "Bezpiecznego Kredytu 2%": Co dalej? Nadchodzi program "Pierwsze Klucze".

Jak zapewne wiecie, program "Bezpieczny Kredyt 2%" zakończył się, ale rząd nie pozostaje bierny. W jego miejsce zapowiedziano nową inicjatywę o nazwie "Pierwsze Klucze", która ma być częścią szerszej strategii "Klucz do mieszkania". To sygnał, że wsparcie dla osób kupujących pierwsze mieszkanie pozostaje priorytetem, choć w zmienionej formule.

Jakie są założenia "Pierwszych Kluczy"? Kto skorzysta na dopłatach do rat?

Chociaż pełne szczegóły programu "Pierwsze Klucze" mają zostać ogłoszone w pierwszej połowie 2026 roku, znamy już jego główne założenia, które warto wziąć pod uwagę:

- Program ma koncentrować się przede wszystkim na rynku wtórnym, co jest istotną zmianą w porównaniu do poprzednich inicjatyw.

- Przewidziane są dopłaty do 120 pierwszych rat kredytu, co stanowi znaczące odciążenie budżetu domowego w początkowym okresie spłaty.

- Będą obowiązywać limity cenowe i dochodowe, co ma zapewnić, że wsparcie trafi do osób najbardziej go potrzebujących.

- Wprowadzony zostanie kwartalny limit 10 tys. wniosków, co może oznaczać konieczność szybkiego działania po ogłoszeniu szczegółów.

Warto śledzić komunikaty rządowe, aby nie przegapić momentu startu programu i móc skorzystać z potencjalnych dopłat.

To nie wszystko: Czy kwalifikujesz się do "Mieszkania bez wkładu własnego" lub dopłat do najmu?

Oprócz "Pierwszych Kluczy", w 2026 roku nadal funkcjonują inne formy wsparcia. Warto sprawdzić, czy kwalifikujesz się do programu "Mieszkanie na Start", który oferuje dopłaty do czynszu w najmie, co może być dobrym rozwiązaniem przejściowym. Istnieje również "Rodzinny Kredyt Mieszkaniowy" (dawniej znany jako "Mieszkanie bez wkładu własnego"), który umożliwia uzyskanie gwarancji państwowej na wkład własny. To świetna opcja dla tych, którzy mają problem ze zgromadzeniem wymaganej kwoty na start.

Kupno czy wynajem? Kalkulacja kosztów i korzyści

Zawsze powtarzam, że emocje to zły doradca w kwestiach finansowych. Decyzja o zakupie mieszkania to nie tylko marzenie o własnych czterech kątach, ale przede wszystkim chłodna kalkulacja. Porównanie zakupu z wynajmem jest absolutnie kluczowe, aby podjąć świadomą decyzję.

Ile lat musisz wynajmować, by "spłacić" wartość mieszkania w Twoim mieście?

Opłacalność najmu w porównaniu do kupna jest bardzo zróżnicowana regionalnie. Spójrzmy na konkretne przykłady. W Łodzi, zakup kawalerki jest relatywnie najkorzystniejszy jej cena to równowartość około 151 miesięcznych czynszów. Oznacza to, że po nieco ponad 12 latach wynajmowania, "spłacilibyśmy" wartość mieszkania. Z kolei w Krakowie i Gdańsku, relacja ta jest znacznie mniej korzystna, a okres zwrotu z inwestycji w wynajem może być bardzo długi, sięgając nawet połowy XXI wieku. To pokazuje, jak ważne jest, aby analizować lokalny rynek.

Analiza kosztów: Rata kredytu kontra czynsz najmu plus koszty utrzymania nieruchomości.

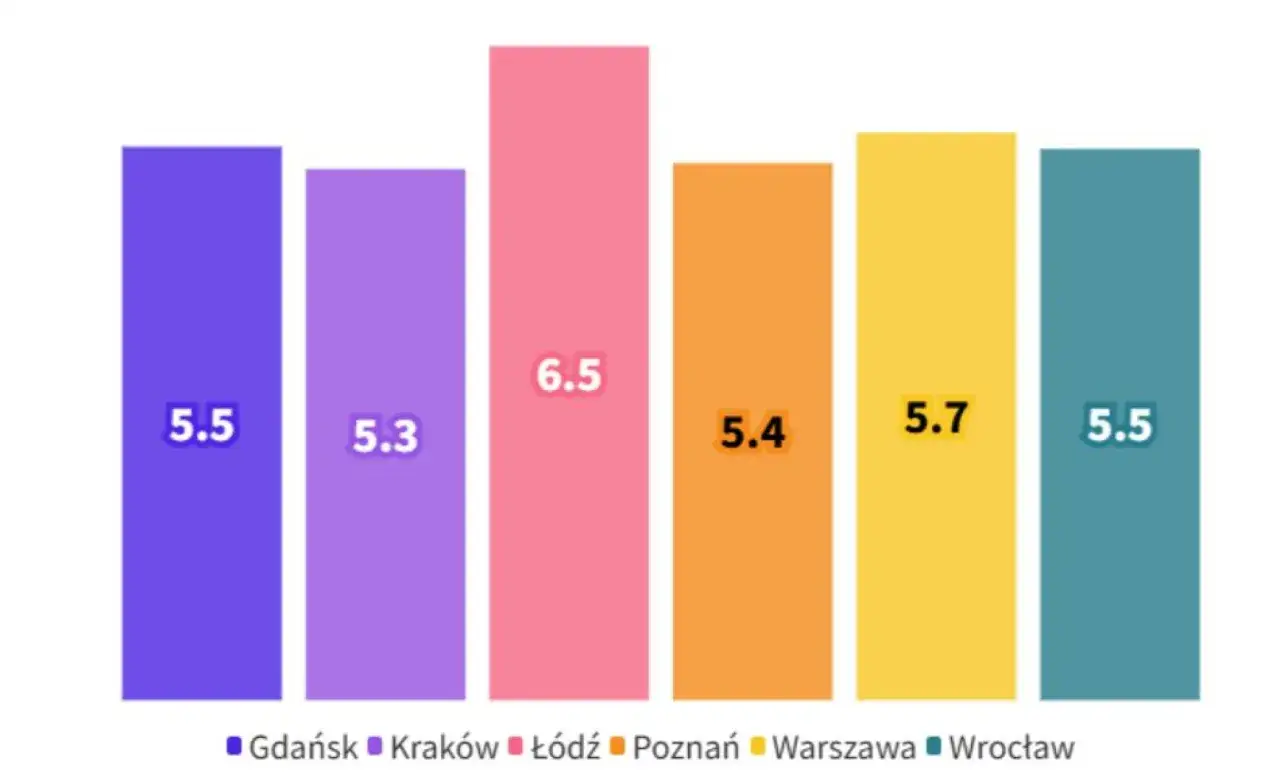

Porównując ratę kredytu z czynszem najmu, musimy pamiętać o wszystkich kosztach. Sama rata to nie wszystko. W przypadku zakupu dochodzą do tego dodatkowe koszty utrzymania nieruchomości, takie jak podatki od nieruchomości, ubezpieczenie, opłaty administracyjne, a także koszty remontów i konserwacji. Przykładowo, średni czynsz za mieszkanie dwupokojowe w Warszawie na początku 2026 roku wynosił 3650 zł, a w Krakowie 3000 zł. Należy zestawić to z potencjalną ratą kredytu powiększoną o wymienione opłaty, aby uzyskać pełny obraz finansowy.

Inwestycja czy koszt? Jak zakup mieszkania buduje Twój majątek w perspektywie długoterminowej.

W moich analizach zawsze podkreślam, że zakup mieszkania, pomimo początkowych kosztów i obciążeń, jest w perspektywie długoterminowej inwestycją budującą majątek. W przeciwieństwie do najmu, gdzie płacimy za użyczenie, ale nie budujemy własnego aktywa, spłacając kredyt, stajemy się właścicielami. Nieruchomości tradycyjnie są również postrzegane jako dobra ochrona kapitału przed inflacją, co w obecnych czasach jest argumentem nie do przecenienia.

Argumenty za zakupem mieszkania właśnie teraz

Dla wielu z Was, początek 2026 roku może okazać się optymalnym momentem na podjęcie decyzji o zakupie. Istnieje kilka kluczowych argumentów, które przemawiają za tym, by nie odkładać tego na później.

Wykorzystanie rosnącej zdolności kredytowej i perspektywy dalszych obniżek stóp.

Jednym z najsilniejszych argumentów jest rosnąca zdolność kredytowa Polaków, napędzana obniżkami stóp procentowych w 2025 roku i realnym wzrostem wynagrodzeń. Dodatkowo, perspektywy dalszych obniżek stóp procentowych w 2026 roku mogą sprawić, że warunki kredytowania będą jeszcze korzystniejsze. To stwarza unikalną szansę na uzyskanie kredytu na atrakcyjnych warunkach, co bezpośrednio przekłada się na wysokość miesięcznej raty i dostępną kwotę finansowania.

Ustabilizowany rynek dający większe pole do negocjacji, zwłaszcza na rynku wtórnym.

Po burzliwych latach, rynek nieruchomości wszedł w fazę stabilizacji. Oznacza to, że ceny, choć z tendencją wzrostową, nie galopują już w szalonym tempie. Co więcej, na rynku wtórnym sprzedający są bardziej skłonni do negocjacji. To daje kupującym realną możliwość uzyskania lepszej ceny, co było znacznie trudniejsze w okresach gwałtownych wzrostów. Umiejętne negocjacje mogą przynieść znaczne oszczędności.

Ochrona kapitału przed inflacją i budowanie własnego aktywa.

To klasyczny argument, który wciąż pozostaje aktualny. W dobie inflacji, posiadanie nieruchomości jest jedną z najskuteczniejszych metod ochrony kapitału. Wartość mieszkania, choć podlega wahaniom, zazwyczaj rośnie w dłuższej perspektywie, co pozwala zachować siłę nabywczą pieniądza. Ponadto, zakup mieszkania to budowanie własnego aktywa zamiast płacić czynsz, który znika bezpowrotnie, inwestujesz w coś, co z czasem może stać się źródłem dochodu lub zabezpieczeniem na przyszłość.

Powody, by jeszcze poczekać z zakupem mieszkania

Z drugiej strony, zawsze musimy patrzeć na pełny obraz i rozważyć argumenty przemawiające za odłożeniem decyzji. Nie dla każdego początek 2026 roku będzie idealnym momentem na zakup mieszkania.

Oczekiwanie na szczegóły i start programu "Pierwsze Klucze", który może zaoferować lepsze warunki.

Jednym z głównych powodów, by jeszcze poczekać, jest brak pełnych szczegółów dotyczących programu "Pierwsze Klucze". Jeśli liczysz na rządowe wsparcie w postaci dopłat do rat i spełniasz wstępne kryteria, warto poczekać na oficjalne ogłoszenie zasad. Może się okazać, że warunki oferowane przez nowy program będą dla Ciebie znacznie korzystniejsze niż te dostępne obecnie, co przełoży się na niższe obciążenie finansowe.

Ryzyko dalszych zmian stóp procentowych i niepewność gospodarcza.

Moje doświadczenie uczy, że ostrożność jest zawsze wskazana. Pomimo prognoz obniżek stóp procentowych, zawsze istnieje ryzyko nieprzewidzianych zmian w polityce monetarnej. Globalna i lokalna niepewność gospodarcza, choćby związana z sytuacją geopolityczną czy inflacją, może wpłynąć na stabilność finansową. Warto zastanowić się, czy Twoja sytuacja finansowa jest na tyle stabilna, aby udźwignąć ewentualny, nawet niewielki, wzrost raty kredytu w przyszłości.

Konieczność zgromadzenia wkładu własnego i dodatkowych środków na wykończenie oraz opłaty.

Zakup mieszkania to nie tylko rata kredytu. To również konieczność zgromadzenia znacznego wkładu własnego, który wciąż jest wymagany przez banki. Do tego dochodzą dodatkowe środki na wykończenie lub remont, opłaty notarialne, podatki (np. PCC w przypadku rynku wtórnego) oraz prowizje dla pośredników. Dla wielu osób zebranie takiej kwoty może być barierą nie do przejścia w krótkim czasie, co naturalnie skłania do odłożenia decyzji o zakupie.

Kluczowe pytania przed podjęciem decyzji o zakupie

Zanim podejmiesz ostateczną decyzję, zachęcam Cię do refleksji nad kilkoma kluczowymi kwestiami. Odpowiedzi na nie pomogą Ci ocenić, czy początek 2026 roku to faktycznie Twój moment na zakup mieszkania.

Ocena stabilności finansowej: Czy stać Cię na kredyt nawet przy wzroście rat?

Zastanów się szczerze nad swoją stabilnością finansową. Czy Twoje dochody są na tyle pewne i prognozowalne, że będziesz w stanie spłacać raty kredytu nawet w przypadku, gdyby stopy procentowe niespodziewanie wzrosły lub Twoja sytuacja zawodowa uległa zmianie? Pamiętaj o buforze bezpieczeństwa.

Twoje plany życiowe: Czy wiesz, gdzie chcesz mieszkać przez najbliższe 5-10 lat?

Zakup mieszkania to decyzja na lata. Czy Twoje plany życiowe zawodowe, rodzinne są na tyle stabilne, że wiesz, gdzie chcesz mieszkać przez najbliższe 5-10 lat? Częsta zmiana miejsca zamieszkania może sprawić, że zakup nieruchomości okaże się mniej opłacalny niż wynajem.

Przeczytaj również: Podatek od najmu prywatnego: Ryczałt, stawki, PIT-28 poradnik

Analiza lokalnego rynku: Czy w Twojej okolicy jest podaż mieszkań spełniających Twoje kryteria?

Na koniec, ale nie mniej ważne: czy na lokalnym rynku, w wybranej przez Ciebie okolicy, jest wystarczająca podaż mieszkań, które spełniają Twoje kryteria pod względem ceny, metrażu, lokalizacji i standardu? Czasami warto poczekać na odpowiednią ofertę, zamiast kupować pod presją czasu.