Ten artykuł stanowi kompleksowy, praktyczny poradnik dotyczący rozliczania podatku od prywatnego wynajmu nieruchomości w Polsce. Dowiesz się, jak prawidłowo wypełnić swoje obowiązki podatkowe, zrozumieć zasady ryczałtu, obliczyć należny podatek i uniknąć typowych błędów, co zapewni Ci spokój i bezpieczeństwo finansowe.

Ryczałt, stawki i terminy kompleksowy przewodnik po rozliczaniu podatku od najmu prywatnego

- Od 2023 roku jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, bez możliwości odliczania kosztów.

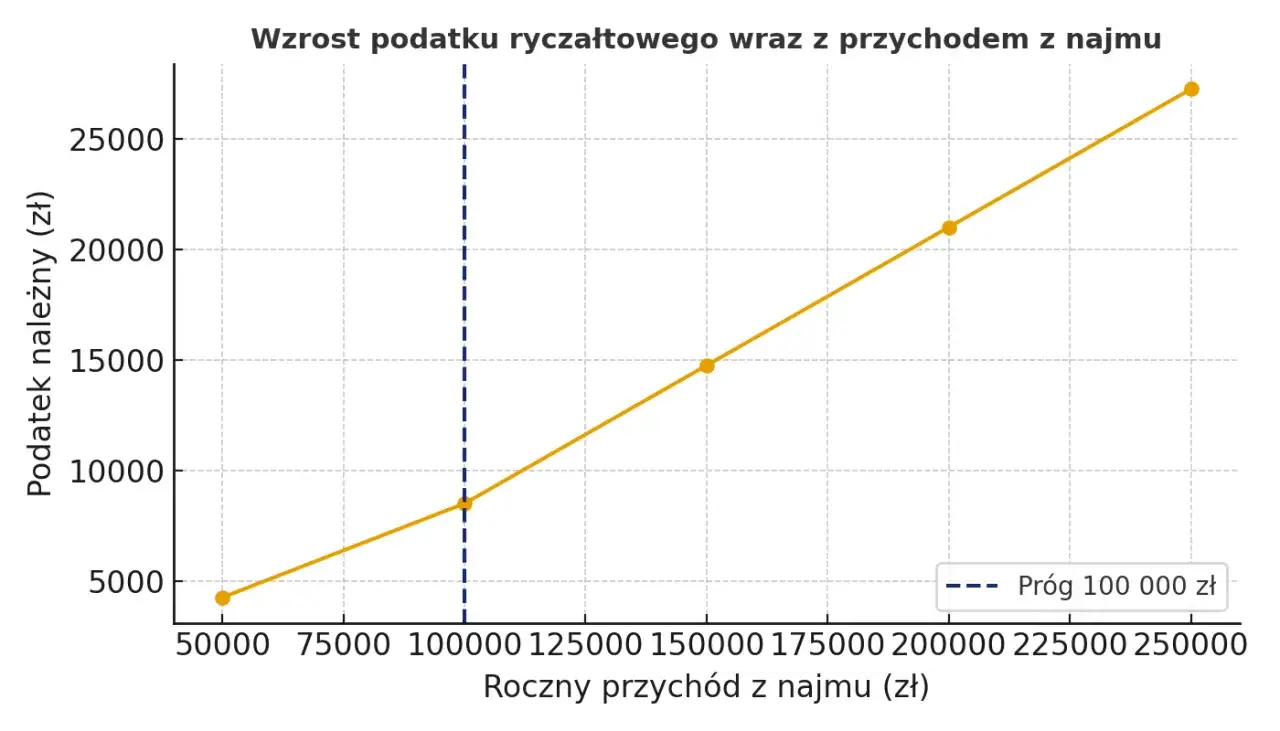

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie i 12,5% od nadwyżki powyżej tej kwoty.

- Dla małżonków posiadających wspólność majątkową limit 8,5% wynosi 200 000 zł.

- Podatek należy wpłacać do 20. dnia miesiąca (lub kwartału) następującego po uzyskaniu przychodu, na indywidualny mikrorachunek podatkowy.

- Przychód do opodatkowania to wyłącznie czynsz najmu; kaucja i refakturowane media nie są wliczane.

- Roczne rozliczenie odbywa się na formularzu PIT-28, który należy złożyć do 30 kwietnia kolejnego roku.

Ryczałt jako jedyna forma opodatkowania najmu prywatnego: kluczowe zmiany, które musisz znać

Jako ekspertka w dziedzinie podatków, muszę jasno podkreślić jedną z najważniejszych zmian, jaka zaszła w polskim systemie podatkowym w ostatnich latach, a która dotyczy bezpośrednio wynajmujących. Od 2023 roku, jeśli wynajmujesz nieruchomość prywatnie, czyli poza ramami działalności gospodarczej, ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania. To kluczowa informacja, która zmienia podejście do rozliczania najmu. Koniec z wyborem między ryczałtem a zasadami ogólnymi teraz masz tylko jedną ścieżkę.

Co to oznacza w praktyce? Przede wszystkim, brak możliwości odliczania jakichkolwiek kosztów uzyskania przychodu. Niezależnie od tego, czy ponosisz wydatki na remonty, ubezpieczenie nieruchomości, czy inne koszty związane z najmem, nie możesz ich pomniejszyć o swój przychód przed opodatkowaniem. Podatek płacisz od całości uzyskanego przychodu.Zasady ogólne i odliczanie kosztów: dlaczego to już przeszłość dla najmu prywatnego?

Przez wiele lat wynajmujący mieli możliwość wyboru między ryczałtem a zasadami ogólnymi, czyli skalą podatkową (12% i 32%). Zasady ogólne pozwalały na odliczanie kosztów, co było często korzystne, zwłaszcza przy wysokich wydatkach na nieruchomość. Można było odliczyć amortyzację, koszty remontów, wyposażenia, a nawet odsetki od kredytu hipotecznego. Niestety, te czasy minęły bezpowrotnie dla najmu prywatnego.

Od 2023 roku zasady ogólne i związane z nimi możliwości odliczania kosztów, takich jak remonty czy amortyzacja, nie mają już zastosowania w przypadku najmu prywatnego. Co więcej, warto pamiętać, że od tego samego roku lokale i budynki mieszkalne w ogóle nie podlegają amortyzacji podatkowej, nawet jeśli najem jest prowadzony w ramach działalności gospodarczej. To istotna zmiana, która mocno wpływa na rentowność inwestycji w nieruchomości na wynajem.

Czy muszę formalnie zgłaszać najem do urzędu skarbowego?

To pytanie często pojawia się w rozmowach z moimi klientami i muszę przyznać, że jest bardzo zasadne. Wiele osób obawia się skomplikowanych procedur i konieczności składania dodatkowych dokumentów. Na szczęście, w przypadku ryczałtu od najmu prywatnego, sprawa jest znacznie prostsza. Nie ma obowiązku składania specjalnego oświadczenia o wyborze ryczałtu do urzędu skarbowego.

Opodatkowanie ryczałtem jest stosowane z mocy ustawy. To oznacza, że sam fakt uzyskiwania przychodów z najmu prywatnego automatycznie kwalifikuje Cię do tej formy rozliczenia. Co więcej, pierwsza wpłata podatku (ryczałtu) jest równoznaczna z wyborem tej formy rozliczenia. Urząd skarbowy na podstawie Twojej wpłaty i późniejszego zeznania rocznego PIT-28 będzie wiedział, że rozliczasz się z najmu prywatnego w formie ryczałtu.

Ryczałt od przychodów ewidencjonowanych: stawki, limity i obowiązki

Skoro wiemy już, że ryczałt jest jedyną opcją, przyjrzyjmy się bliżej jego zasadom. Zrozumienie stawek i limitów to podstawa prawidłowego rozliczenia.

Ile wynosi podatek? Stawki 8,5% i 12,5%: kiedy która ma zastosowanie?

System ryczałtu od najmu prywatnego opiera się na dwóch stawkach podatkowych, które zależą od wysokości Twoich rocznych przychodów. To bardzo ważne, abyś wiedział, kiedy stosować którą stawkę, aby uniknąć błędów w rozliczeniach. Obowiązują następujące stawki:

- 8,5% ta stawka ma zastosowanie do przychodów z najmu, które nie przekraczają kwoty 100 000 zł rocznie. Oznacza to, że jeśli Twoje roczne wpływy z najmu mieszczą się w tym limicie, od całej tej kwoty zapłacisz 8,5% podatku.

- 12,5% ta wyższa stawka dotyczy nadwyżki przychodu ponad 100 000 zł rocznie. Jeśli więc przekroczysz próg 100 000 zł, od kwoty do 100 000 zł nadal zapłacisz 8,5%, ale od każdej złotówki powyżej tego limitu już 12,5%.

W praktyce działa to tak, że sumujesz wszystkie przychody z najmu w danym roku podatkowym. Gdy suma przekroczy 100 000 zł, automatycznie zaczynasz stosować wyższą stawkę do kolejnych przychodów, aż do końca roku. Pamiętaj, aby monitorować swoje przychody, aby wiedzieć, kiedy następuje zmiana stawki.

Jak prawidłowo zdefiniować przychód do opodatkowania? Czynsz, media, kaucja: co wliczać, a czego nie.

To jeden z najczęstszych punktów nieporozumień i błędów w rozliczeniach. Wiele osób zastanawia się, co dokładnie powinno być wliczone do przychodu podlegającego opodatkowaniu. Zgodnie z przepisami, przychodem do opodatkowania jest wyłącznie kwota otrzymana od najemcy tytułem czynszu najmu. To jest ta podstawowa opłata, którą najemca płaci za samo korzystanie z nieruchomości.

Co zatem nie jest wliczane do przychodu? Oto lista najważniejszych elementów, które często są mylone z przychodem, a w rzeczywistości nim nie są:

- Opłaty eksploatacyjne (za media, czynsz do spółdzielni/wspólnoty): Jeśli z umowy najmu jasno wynika, że to najemca jest zobowiązany do ich ponoszenia, a Ty jako wynajmujący jedynie pośredniczysz w ich płatności (np. refakturujesz je na najemcę lub najemca wpłaca je na Twoje konto, a Ty przekazujesz dalej), to te kwoty nie stanowią Twojego przychodu. Ważne jest, aby umowa precyzowała, że są to opłaty niezależne od czynszu najmu.

- Kaucja zwrotna: Kaucja, którą pobierasz od najemcy na poczet ewentualnych szkód lub nieuregulowanych płatności, ma charakter zwrotny. Oznacza to, że w momencie jej otrzymania nie jest Twoim przychodem. Stanie się nim dopiero w sytuacji, gdy zostanie zatrzymana na pokrycie szkód lub zaległości, a Ty nie będziesz musiał jej zwracać.

Pamiętaj, aby zawsze dokładnie analizować swoją umowę najmu i rozróżniać czynsz od pozostałych opłat. To pozwoli Ci uniknąć nadpłacania podatku.

Praktyczny przykład: jak obliczyć miesięczny podatek od wynajmu?

Przejdźmy do konkretów, abyś mógł zobaczyć, jak prosto obliczyć podatek, gdy znasz już zasady. Załóżmy, że wynajmujesz mieszkanie za 2500 zł miesięcznie. Jest to Twój jedyny przychód z najmu, a roczny limit 100 000 zł nie został jeszcze przekroczony.

Przykład:

- Miesięczny czynsz najmu: 2500 zł

- Stawka ryczałtu (do 100 000 zł rocznie): 8,5% (czyli 0,085)

Obliczenie podatku jest bardzo proste:

Podatek = Miesięczny czynsz najmu × Stawka ryczałtu

Podatek = 2500 zł × 0,085 = 212,50 zł

W tym przypadku, co miesiąc będziesz musiał wpłacić 212,50 zł na swój mikrorachunek podatkowy. Pamiętaj, że jeśli w ciągu roku przekroczysz próg 100 000 zł przychodów z najmu, od nadwyżki zastosujesz już stawkę 12,5%.

Terminy, których nie możesz przegapić: jak i kiedy płacić podatek?

Obliczanie podatku to jedno, ale równie ważne jest terminowe regulowanie zobowiązań. Niezastosowanie się do terminów może skutkować odsetkami za zwłokę i innymi nieprzyjemnościami.

Wpłaty miesięczne: do kiedy i na jakie konto wpłacać ryczałt?

Jeśli rozliczasz się miesięcznie, co jest domyślną opcją, musisz pamiętać o jednej kluczowej dacie. Podatek (ryczałt) należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Czyli, jeśli przychód z najmu otrzymałeś w styczniu, podatek za styczeń musisz wpłacić do 20 lutego. Przychód z lutego do 20 marca i tak dalej.

Wpłaty należy dokonywać na Twój indywidualny mikrorachunek podatkowy. To bardzo ważne, abyś nie wpłacał pieniędzy na ogólne konto urzędu skarbowego, ponieważ mogłoby to spowodować problemy z identyfikacją płatności. O mikrorachunku opowiem więcej za chwilę.

Rozliczenie kwartalne: dla kogo jest dostępne i jak z niego skorzystać?

Dla osób, które wolą rzadziej zajmować się formalnościami, istnieje możliwość rozliczania kwartalnego. Jest to szczególnie wygodne, gdy przychody z najmu nie są bardzo wysokie. Jeśli wybierzesz rozliczenie kwartalne, podatek wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału. Czyli:

- Za I kwartał (styczeń-marzec) do 20 kwietnia

- Za II kwartał (kwiecień-czerwiec) do 20 lipca

- Za III kwartał (lipiec-wrzesień) do 20 października

- Za IV kwartał (październik-grudzień) do 20 stycznia następnego roku

Aby skorzystać z rozliczenia kwartalnego, nie musisz składać żadnego specjalnego oświadczenia na początku roku. O wyborze tej formy informujesz urząd skarbowy dopiero w zeznaniu rocznym PIT-28, zaznaczając odpowiednią opcję. Pamiętaj jednak, że jeśli raz wybierzesz rozliczenie kwartalne, musisz je stosować przez cały rok podatkowy.

Czym jest indywidualny mikrorachunek podatkowy i jak go znaleźć?

Indywidualny mikrorachunek podatkowy to Twój osobisty numer rachunku bankowego, który służy do wpłacania wszystkich podatków PIT, CIT i VAT. Jest on unikalny dla każdego podatnika i składa się z 26 cyfr. Dzięki niemu wpłaty są szybciej i precyzyjniej księgowane na Twoim koncie podatkowym, co minimalizuje ryzyko pomyłek.

Jak go znaleźć? To bardzo proste! Możesz go wygenerować samodzielnie na stronie internetowej Ministerstwa Finansów (podatki.gov.pl/mikrorachunek-podatkowy/). Wystarczy, że podasz swój numer PESEL (jeśli jesteś osobą fizyczną) lub NIP (jeśli prowadzisz działalność gospodarczą). System natychmiast wygeneruje Twój indywidualny mikrorachunek. Pamiętaj, aby zawsze korzystać z tego numeru przy dokonywaniu wpłat.

Rozliczenie roczne bez tajemnic: jak wypełnić PIT-28?

Po całym roku regularnego wpłacania ryczałtu przychodzi czas na podsumowanie i złożenie rocznej deklaracji. To ważny etap, którego nie można pominąć.

PIT-28: Twój obowiązkowy formularz roczny

Niezależnie od tego, czy rozliczasz się miesięcznie, czy kwartalnie, PIT-28 jest Twoim obowiązkowym rocznym formularzem do rozliczenia przychodów z najmu prywatnego. To właśnie w tym dokumencie podsumowujesz wszystkie swoje przychody z najmu za dany rok podatkowy, wykazujesz wpłacone zaliczki (ryczałt) i ostatecznie rozliczasz się z urzędem skarbowym. Nawet jeśli nie miałeś żadnych dodatkowych ulg czy odliczeń, złożenie PIT-28 jest konieczne.

Do kiedy należy złożyć deklarację PIT-28 za wynajem?

Termin na złożenie deklaracji PIT-28 jest stały i niezmienny. Musisz złożyć ją do 30 kwietnia roku następującego po roku podatkowym, którego dotyczy rozliczenie. Czyli, jeśli rozliczasz przychody z najmu uzyskane w 2023 roku, deklarację PIT-28 musisz złożyć do 30 kwietnia 2024 roku. Pamiętaj, aby nie czekać na ostatnią chwilę, zwłaszcza jeśli planujesz złożyć deklarację w formie papierowej.

Instrukcja wypełniania PIT-28: najważniejsze pola dla wynajmującego

Wypełnienie PIT-28 może wydawać się skomplikowane, ale w przypadku najmu prywatnego jest stosunkowo proste, ponieważ nie odliczasz kosztów. Najważniejsze sekcje i pola, na które powinieneś zwrócić uwagę, to:

- Sekcja A i B: Twoje dane identyfikacyjne i adresowe.

- Sekcja C (Przychody objęte ryczałtem od przychodów ewidencjonowanych): Tutaj wykazujesz sumę przychodów z najmu za cały rok podatkowy. W zależności od tego, czy przekroczyłeś próg 100 000 zł, będziesz musiał wpisać odpowiednie kwoty w polach dla stawki 8,5% i 12,5%.

- Sekcja D (Obliczenie ryczałtu od przychodów ewidencjonowanych): W tej sekcji obliczasz należny ryczałt, stosując odpowiednie stawki do wykazanych przychodów.

- Sekcja E (Odliczenia od przychodów): Jeśli masz prawo do jakichkolwiek odliczeń (np. składek na ubezpieczenie społeczne, ulgi na internet, darowizn), wykazujesz je tutaj.

- Sekcja F (Odliczenia od ryczałtu): Tutaj możesz odliczyć np. składki na ubezpieczenie zdrowotne.

- Sekcja H (Obliczenie należnego ryczałtu): W tej sekcji podajesz kwotę należnego ryczałtu za cały rok.

- Sekcja I (Zobowiązanie podatkowe): Tutaj wykazujesz sumę wpłaconych zaliczek (ryczałtu) w ciągu roku. System automatycznie obliczy, czy masz nadpłatę, czy niedopłatę.

Większość osób korzysta obecnie z systemu e-Deklaracji, który prowadzi Cię krok po kroku przez proces wypełniania formularza, co znacznie ułatwia zadanie.

Najem w małżeństwie: jak rozliczać podatek, by było to najkorzystniejsze?

Rozliczenie najmu w przypadku małżeństw może być nieco bardziej złożone, ale jednocześnie daje pewne możliwości optymalizacji podatkowej. Kluczowe jest zrozumienie, jak wspólność majątkowa wpływa na limity.

Wspólność majątkowa a podwójny limit przychodu (200 000 zł): jak to działa?

Jeśli Ty i Twój współmałżonek posiadacie wspólność majątkową, a nieruchomość stanowiąca przedmiot najmu wchodzi w skład Waszego majątku wspólnego, to macie bardzo dobrą wiadomość. W takim przypadku limit przychodów opodatkowanych niższą stawką 8,5% wynosi aż 200 000 zł rocznie, a nie 100 000 zł. To podwójny limit, który pozwala dłużej korzystać z korzystniejszej stawki podatkowej.

Dopiero po przekroczeniu tego progu, czyli od nadwyżki przychodu ponad 200 000 zł, płaci się wyższą stawkę 12,5% podatku. Jest to znacząca korzyść dla małżeństw, która pozwala na osiągnięcie wyższych przychodów z najmu, zanim zaczną obowiązywać wyższe stawki.

Oświadczenie o opodatkowaniu całości przychodów przez jednego małżonka: kiedy warto je złożyć?

W przypadku wspólności majątkowej małżonkowie mają również możliwość złożenia oświadczenia, że całość przychodów z najmu będzie opodatkowana tylko przez jednego z nich. Takie oświadczenie należy złożyć do naczelnika urzędu skarbowego właściwego dla miejsca zamieszkania podatnika. Można to zrobić w dowolnym momencie roku podatkowego, w którym po raz pierwszy uzyskano przychody z najmu, lub do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód.

Kiedy warto rozważyć takie rozwiązanie? Może być to korzystne, gdy na przykład jeden z małżonków ma inne wysokie dochody, które już wpadają w wyższe progi podatkowe, a drugi małżonek ma niższe dochody lub w ogóle ich nie ma. Skupienie całego przychodu z najmu na jednym małżonku może uprościć rozliczenia, a w niektórych specyficznych sytuacjach, choć w ryczałcie jest to mniej widoczne, mogło mieć wpływ na ogólne rozliczenie PIT. W przypadku ryczałtu główną korzyścią jest uproszczenie formalności i uniknięcie konieczności rozliczania najmu przez oboje małżonków.

Rozdzielność majątkowa a zasady opodatkowania najmu

Jeśli małżonkowie posiadają rozdzielność majątkową, zasady opodatkowania najmu są znacznie prostsze i bardziej zbliżone do sytuacji osoby samotnej. W takim przypadku każdy z małżonków rozlicza swoje dochody z najmu niezależnie. Oznacza to, że każdy z Was stosuje indywidualne limity (100 000 zł dla stawki 8,5%) i stawki podatkowe.

Jeśli nieruchomość należy do majątku osobistego jednego z małżonków, tylko ten małżonek rozlicza przychody z najmu. Jeśli nieruchomość jest współwłasnością (np. kupiona po wprowadzeniu rozdzielności majątkowej), każdy z małżonków rozlicza swoją część przychodów proporcjonalnie do udziałów w nieruchomości. W tej sytuacji nie ma mowy o podwojonym limicie 200 000 zł, ani o oświadczeniu o rozliczaniu przez jednego małżonka każdy rozlicza się "po swojemu".

Najczęstsze błędy przy rozliczaniu najmu: sprawdź, jak ich uniknąć!

Nawet w tak uproszczonym systemie jak ryczałt, zdarzają się błędy, które mogą prowadzić do niepotrzebnych problemów z urzędem skarbowym. Chcę Cię przed nimi ostrzec.

Brak ewidencji przychodów: dlaczego jest tak ważna, mimo prostoty ryczałtu?

Często słyszę, że skoro ryczałt jest tak prosty i nie odlicza się kosztów, to prowadzenie ewidencji przychodów jest zbędne. Nic bardziej mylnego! Mimo prostoty ryczałtu, prowadzenie prostej ewidencji przychodów jest absolutnie kluczowe. Dlaczego?

Przede wszystkim, aby prawidłowo obliczyć podatek, musisz znać sumę swoich przychodów. Jest to szczególnie ważne w kontekście zbliżania się do progu 100 000 zł (lub 200 000 zł dla małżonków), po przekroczeniu którego zmienia się stawka podatku. Bez ewidencji łatwo jest stracić rachubę i zastosować niewłaściwą stawkę, co skutkuje niedopłatą lub nadpłatą podatku.

Ewidencja może być bardzo prosta wystarczy zeszyt lub arkusz kalkulacyjny, w którym zapisujesz datę otrzymania przychodu, kwotę i od kogo. Taki dokument jest nie tylko Twoim wewnętrznym narzędziem kontroli, ale także dowodem w przypadku ewentualnej kontroli skarbowej. Pamiętaj, że urząd skarbowy może zażądać przedstawienia takiej ewidencji.

Opodatkowanie kaucji lub refakturowanych mediów: kosztowna pomyłka

Jak już wspomniałam, to jeden z najczęstszych błędów, który niestety prowadzi do nadpłacania podatku. Wiele osób automatycznie wlicza do przychodu z najmu zarówno pobraną kaucję zwrotną, jak i kwoty za media czy czynsz do spółdzielni, które są refakturowane na najemcę.

Przypominam: kaucja zwrotna nie jest przychodem w momencie jej otrzymania. Staje się nim tylko wtedy, gdy zostanie zatrzymana na pokrycie roszczeń. Podobnie, opłaty za media czy czynsz do spółdzielni, jeśli są refakturowane na najemcę i wynikają z umowy, nie są Twoim przychodem. Są to koszty najemcy, które Ty jedynie przekazujesz dalej. Opodatkowanie tych kwot to niepotrzebne obciążenie finansowe i błąd, którego łatwo uniknąć, dokładnie analizując umowę najmu i przepisy.

Przeczytaj również: Wkład własny bez gotówki? Twoje mieszkanie to klucz do kredytu!

Mylenie najmu prywatnego z działalnością gospodarczą (najem krótkoterminowy)

To bardzo ważna kwestia, która może mieć daleko idące konsekwencje. Granica między najmem prywatnym a najmem w ramach działalności gospodarczej bywa płynna, zwłaszcza w przypadku najmu krótkoterminowego (np. na doby, popularnego na platformach typu Airbnb). Urząd skarbowy może uznać, że prowadzisz działalność gospodarczą, jeśli najem ma charakter zorganizowany i ciągły, a Ty świadczysz dodatkowe usługi (np. sprzątanie, wymiana pościeli, dostęp do śniadań).

Jeśli urząd skarbowy uzna Twój najem za działalność gospodarczą, będziesz musiał rozliczać się według innych zasad. Może to oznaczać konieczność rejestracji firmy, prowadzenia pełniejszej księgowości, a także inne formy opodatkowania (np. zasady ogólne, ryczałt od przychodów ewidencjonowanych, ale już jako przedsiębiorca, co wiąże się z innymi obowiązkami). Zawsze warto skonsultować się z doradcą podatkowym, jeśli prowadzisz najem krótkoterminowy i masz wątpliwości co do jego kwalifikacji.